Đánh giá sơ bộ về ngành dệt may Việt Nam 2021. Phân tích cổ phiếu GIL

14-02-2021 - 11:31 | GÓC CHUYÊN GIA | 0 Bình luận | 0 Thích | Tags:

(27)

Tổng quan ngành Dệt may:

5 đặc điểm:

1. Ngành có kim ngạch xuất khẩu trong top 3 của Việt Nam trong nhiều năm

Dệt may là ngành có kim ngạch xuất khẩu lớn thứ 3 cả nước, trước đây là thứ 2. Trong 10T2020, kim ngạch xuất khẩu đạt hơn 20 tỷ USD, thấp hơn 9,4% cùng kỳ các năm trước. Tuy nhiên, điều này đã được dự báo từ trước khi đại dịch Covid-19 bắt đầu xảy ra.

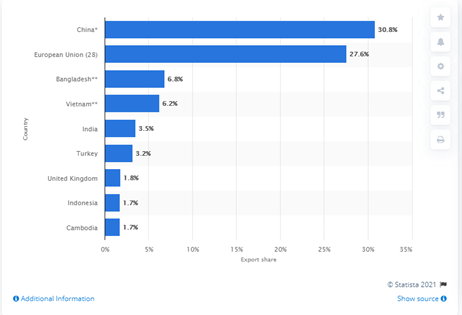

2. Top 5 xuất khẩu quần áo trong chuỗi cung ứng toàn cầu (cùng với Trung Quốc, Bangladesh, Ấn Độ, EU)

Nguồn: Statisca 2021

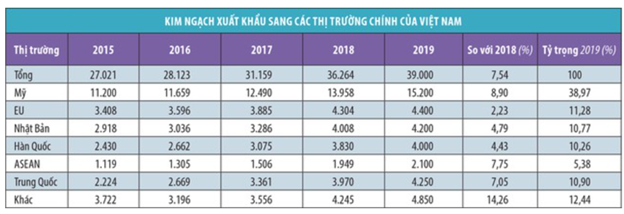

3. Thị trường xuất khẩu: Mỹ, EU, Nhật Bản, Hàn Quốc. Kim ngạch xuất khẩu được hưởng lợi từ các hiệp định FTA và do CTTM Mỹ-Trung. Kim ngạch xuất khẩu tăng từ 2015-2019

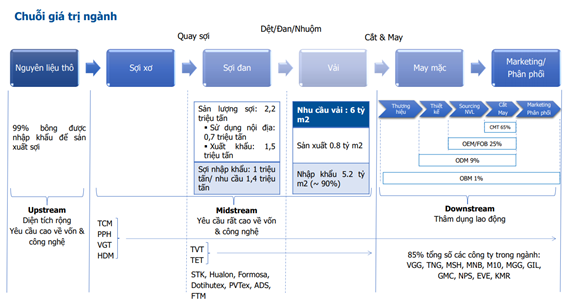

4. Tỷ lệ nội địa hóa nguyên vật liệu đầu vào đã cải thiện, nhưng vẫn chủ yếu nhập từ Trung Quốc (giảm từ 80% xuống 60% trong 10 năm kể từ 2008 đến 2018, trong đó 37% được nhập khẩu từ Trung Quốc). Cho tới 2020, tỷ lệ nội địa hóa đã đạt 40-45%, tuy nhiên hàng năm vẫn phải nhập khẩu them khoảng 13 tỷ USD vải để phục vụ cho nhu cầu. Đặc biệt, vải sử dụng cho ngành dệt may phụ thuộc chủ yếu vào nhập khẩu. Hiện nay, ngành vải may của Việt Nam mới đạt sản lượng khoảng 2,3 tỷ m2/năm, chỉ đáp ứng được khoảng 25% nhu cầu thị trường trong nước.

5. Là ngành thâm dụng lao động: Có hơn 2.7 triệu người làm trong ngành, tuy nhiên trên 75% là chưa qua đào tạo, các lao động này hầu hết có mức lương bình quân thấp

- Báo cáo tình hình hoạt động ngành công nghiệp và thương mại tháng 1/2021 của Bộ Công Thương cho biết chỉ số sản xuất ngành dệt và chỉ số sản xuất trang phục lần lượt tăng 16,6% và tăng gần 10% so với cùng kỳ năm 2020. (Báo cáo tổng hợp - Cổng thông tin điện tử Bộ Công Thương (moit.gov.vn))

- Một số sản phẩm trong ngành có tăng 35,6% so với cùng kỳ; sản xuất vải dệt từ sợi tổng hợp và sợi nhân tạo ước đạt 92,4 triệu m2, tăng 20,4%; quần áo mặc thường ước đạt 380,1 triệu cái, tăng 9,3%. Kim ngạch xuất khẩu hàng dệt và may mặc tháng 1 ước đạt 2,6 tỷ USD, tăng 3,3% so với cùng kỳ.

- Tuy nhiên đến nay trên thế giới, tình hình đại dịch vẫn diễn biến phức tạp. Thậm chí, tác động tiêu cực của đại dịch còn có thể kéo dài trong 1- 2 năm tới. Dự báo, năm 2021 vẫn là năm thị trường dệt may tiếp tục khó khăn, phụ thuộc vào tình hình dịch bệnh trên thế giới. Mặc dù vậy, theo Bộ Công thương ngành dệt may đang đứng trước cơ hội phát triển rất lớn từ các hiệp định thương mại tự do vừa được ký kết, đặc biệt là tiềm năng mở rộng xuất khẩu đến các thị trường lớn trên thế giới. Trong đó Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) vừa được kí kết hồi giữa tháng 11/2020 sẽ được kỳ vọng tạo ra động lực, cơ hội cho dệt may Việt Nam và thay thế một số thị trường mà đại dịch COVID-19 vẫn chưa kiểm soát được và đang ảnh hưởng lớn đến thị trường của dệt may Việt Nam như châu Âu.

Chuỗi giá trị ngành:

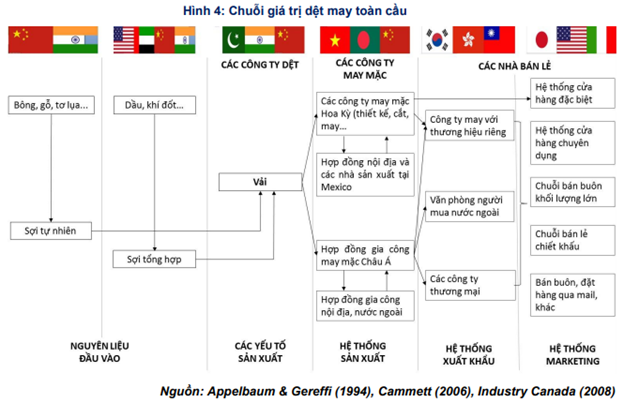

1. Chuỗi giá trị ngành thế giới

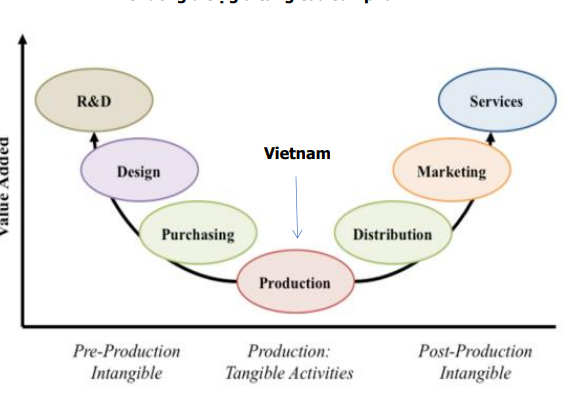

Chuỗi giá trị dệt may toàn cầu bao gồm 5 khâu cơ bản: Nguyên liệu đầu vào (bao gồm sợi tự nhiên và sợi nhân tạo) và các yếu tố sản xuất (bao gồm vải từ sợi tự nhiên và vải từ sợi tổng hợp) được cung cấp bởi các công ty sợi; Hệ thống sản xuất bao gồm các công ty sản xuất hàng may mặc; Hệ thống xuất khẩu bao gồm các trung gian thương mại, các công ty may với thương hiệu riêng và Hệ thống Marketing bao gồm các nhà bán lẻ, cửa hàng phân phối sản phẩm tới người tiêu dùng. Tại Việt Nam chủ yếu các doanh nghiệp nằm ở công đoạn may.

Nguồn: Frederick(2010)

Việt Nam nằm ở khâu may mặc, và nằm trong top các quốc gia có thị phần xuất khẩu quần áo lớn nhất thế giới và cũng là công đoạn có thặng dư thấp nhất.

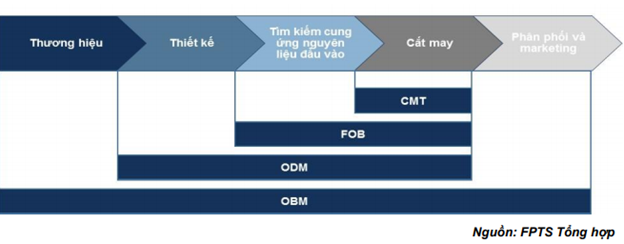

CMT (Cut – Make – Trim)

Đây là phương thức sản xuất đơn giản nhất với giá trị gia tăng thấp nhất. Thông thường đơn giá gia công CMT là 25% giá trị xuất khẩu và lợi nhuận sau thuế của các doanh nghiệp CMT chỉ đạt 1 - 3% đơn giá gia công. Khi sản xuất theo phương thức này, bên đặt hàng/ người mua hàng sẽ cung cấp cho doanh nghiệp nguyên vật liệu, mẫu thiết kế và các yêu cầu cụ thể, doanh nghiệp sản xuất chỉ cắt, may và hoàn thiện sản phẩm. Sản phẩm sản xuất xong sẽ được người mua hàng đến thu gom và phân phối.

OEM/FOB (Original Equipment Manufacturing/ Free on Board)

Đây là phương thức sản xuất bậc cao hơn so với CMT hay còn gọi là “mua nguyên liệu, bán thành phẩm”. Đối với đơn hàng FOB, các doanh nghiệp chịu trách nhiệm nhập khẩu nguyên vật liệu và sản xuất đơn hàng, doanh nghiệp được hưởng khoảng 30% giá trị xuất khẩu và lợi nhuận sau thuế đạt khoảng 3 - 5% doanh thu thuần. Khi sản xuất theo phương thức này, doanh nghiệp sẽ chủ động thêm nguyên vật liệu đầu vào để sản xuất sản phẩm. Theo đó, có 2 hình thức FOB là FOB cấp 1 (mua nguyên vật liệu từ nhà cung cấp do bên đặt hàng chỉ định) và FOB cấp 2 (doanh nghiệp tự chịu trách nhiệm tìm nguồn nguyên liệu).

ODM (Original Design Manufacturing)

Đây là phương thức sản xuất mà các doanh nghiệp chịu trách nhiệm tự thiết kế sản phẩm, nhập khẩu nguyên vật liệu, cắt may, và vận chuyển. Đối với đơn hàng ODM, các doanh nghiệp được hưởng lợi nhuận sau thuế đạt từ 5 - 7% trở lên.

OBM (Original Brand Manufacturing)

Đây là phương thức sản xuất mà các doanh nghiệp chịu trách nhiệm tự thiết kế sản phẩm mang thương hiệu của chính mình, nhập khẩu nguyên vật liệu, cắt may, và vận chuyển. Đối với đơn hàng ODM, các doanh nghiệp được hưởng lợi nhuận sau thuế cao hơn.

2. Chuỗi giá trị ngành tại Việt Nam

Theo số liệu thống kê năm 2015, Ngành sản xuất hàng may mặc Việt Nam tham gia vào chuỗi giá trị toàn cầu ở công đoạn sản xuất, chủ yếu theo phương thức CMT (65%) và FOB (30%) và ODM (5%). Đối với phương thức sản xuất CMT, đơn vị sản xuất chỉ thực hiện cắt may, dựng và hoàn tất, với nguyên vật liệu và thu mua hàng hóa sau sản xuất do bên đặt hàng thực hiện, do đó, giá trị gia tăng rất thấp. Thông thường đơn giá gia công CMT là 25% giá trị xuất khẩu và lợi nhuận sau thuế của các doanh nghiệp gia công chỉ đạt 1 - 3% đơn giá gia công. Đối với đơn hàng FOB, các doanh nghiệp chịu trách nhiệm nhập khẩu nguyên vật liệu và sản xuất đơn hàng, doanh nghiệp được hưởng khoảng 30% giá trị xuất khẩu và lợi nhuận sau thuế đạt khoảng 3 - 5% doanh thu thuần. Đối với đơn hàng ODM, các doanh nghiệp chịu trách nhiệm thêm khâu thiết kế so với FOB, lợi nhuận sau thuế đạt khoảng 5 - 7%. Như vậy với kim ngạch xuất khẩu hàng may mặc của các doanh nghiệp Việt Nam là 9,4 tỷ USD năm 2016, giả sử tỷ lệ lợi nhuận sau thuế/doanh thu thuần ở mức trung bình là 2% (CMT), 4% FOB và 6% (ODM) thì phần lợi nhuận sau thuế các doanh nghiệp Việt Nam nhận được chỉ là 0,26 tỷ USD (khoảng 3% kim ngạch xuất khẩu). Như vậy, xét về quy mô xuất khẩu, kim ngạch xuất khẩu hàng dệt may là rất lớn, nhưng thực chất các doanh nghiệp Việt Nam chỉ được hưởng lợi rất thấp. Nếu các doanh nghiệp trong ngành có thể thay đổi phương thức sản xuất theo hướng nâng cao tỷ lệ giá trị gia tăng và được hỗ trợ tích cực hơn từ phía nhà nước, ngành dệt may Việt Nam sẽ có thể bứt phá và trở thành cường quốc trong lĩnh vực này. (Nguồn Tổng cục thống kế)

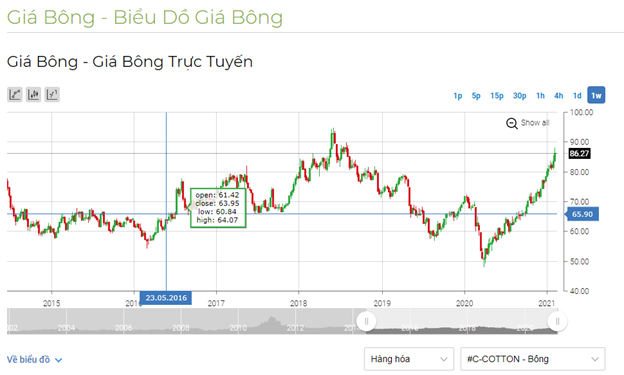

Giá bông trong vòng 5 năm gần nhất

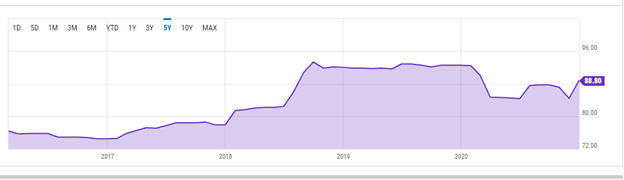

Giá sợi polyester trong 5 năm gần nhất

Các hiệp định ảnh hưởng đến ngành dệt may Việt Nam

Hiệp định thương mại tự do Việt Nam - Liên minh kinh tế Á – Âu (VN – EAEU)

Nguồn tham chiếu: Nghị định số 137/2016/NĐ-CP

Hàng rào thuế quan:

Thuế nhập khẩu về 0% ngay khi Hiệp định có hiệu lực (5/10/2016), nhưng khi lượng nhập khẩu tăng quá nhanh thì áp dụng trở lại thuế MFN.

Hàng rào phi thuế quan: Hàm lượng giá trị gia tăng VAC ≥ 40% (một số có yêu cầu VAC ≥ 50 - 60%)

Phòng vệ ngưỡng (Kg): Đối với mỗi sản phẩm, mỗi năm sẽ áp dụng một ngưỡng mà nếu khối lượng nhập khẩu sản phẩm đó vào Liên minh vượt quá ngưỡng quy định cho năm đó thì phía Liên minh sẽ ngay lập tức thông báo bằng văn bản cho phía Việt Nam. Nếu bị áp dụng biện pháp phòng vệ ngưỡng, các sản phẩm liên quan sẽ không được hưởng thuế suất ưu đãi theo Hiệp định nữa, mà sẽ bị áp thuế MFN trong thời hạn hiệu lực của quyết định áp dụng biện pháp phòng vệ ngưỡng.

Hiệp định thương mại tự do Việt Nam - Hàn Quốc (VKFTA)

Nguồn tham chiếu: Nghị định 130/2016/NĐ-CP

Hàng rào thuế quan:

Phần lớn các dòng thuế đối với ngành dệt may ở mức 0% ngay từ khi Hiệp định có hiệu lực

(20/12/2015) và đến năm 2018, chỉ còn 24 dòng thuế hàng dệt may nhập khẩu từ thị trường Hàn Quốc chưa về mức 0%.

Hàng rào phi thuế quan:

Hàm lượng giá trị khu vực (RVC) đòi hỏi ít nhất 40%. Hàng hóa có Giấy chứng nhận xuất xứ hàng hóa

VK do Bộ Công Thương cấp

Hiệp định thương mại tự do ASEAN - Hàn Quốc (AKFTA)

Nguồn tham chiếu: Nghị định 130/2016/NĐ-CP

Hàng rào thuế quan:

Phần lớn các dòng thuế đối với ngành dệt may ở mức 0% ngay từ khi Hiệp định có hiệu lực (13/5/2009), tuy nhiên, đa số các dòng thuế cam kết trong VKFTA thấp hơn so với AKFTA

Hàng rào phi thuế quan:

Hàm lượng giá trị khu vực (RVC) đòi hỏi ít nhất 40%. Cho phép cộng gộp chéo. Tuy nhiên, Quy tắc xuất

xứ trong VKFTA thường khó đáp ứng hơn trong AKFTA.

Hiệp định thương mại hàng hóa ASEAN (ATIGA)

Nguồn tham chiếu: Thông tư số 165/2014/TT-BTC

Hàng rào thuế quan:

Đến ngày 1/1/2015, hầu hết các dòng thuế dệt may đã được cắt giảm về 0%.

Hàng rào phi thuế quan:

Nguyên liệu nội khối (RVC) ít nhất là 40%

Nguyên liệu dệt và sản phẩm dệt: Được coi là có xuất xứ tại một nước thành viên khi nó trải qua một số công đoạn nhất định trước khi nhập khẩu vào nước thành viên khác

Hiệp định thương mại tự do Việt Nam - Nhật Bản (VJEPA)

Nguồn tham chiếu: Nghị định số 125/2016/NĐ-CP

Hàng rào thuế quan:

Đến năm 2016, Nhật Bản cam kết miễn thuế nhập khẩu đối với hàng dệt may Việt Nam.

Hàng rào phi thuế quan:

Hàm lượng giá trị nội địa (LVC) không dưới 40%

Để được hưởng ưu đãi theo VJEPA, các nước cần phải đạt tiêu chí xuất xứ “hai công đoạn”, có nghĩa là hàng dệt may xuất sang Nhật Bản phải được sản xuất từ nguyên phụ liệu trong nước, hoặc của Nhật Bản hoặc của các nước ASEAN.

Hiệp định đối tác kinh tế toàn diện ASEAN - Nhật Bản (AJCEP)

Hàng rào thuế quan:

Nhật Bản cam kết thực hiện thuế suất 0% ngay khi Hiệp định có hiệu lực (1/12/2008).

Hàng rào phi thuế quan:

Quy tắc tối thiểu: trọng lượng của tất cả các nguyên vật liệu không có xuất xứ không vượt quá 10%

tổng trọng lượng hàng hóa

Nguyên tắc xuất xứ cộng gộp: Nguyên vật liệu có xuất xứ của một Bên được sử dụng để sản xuất ra hàng hoá ở một Bên khác được coi là nguyên liệu có xuất xứ của Bên diễn ra công đoạn gia công hoặc chế biến hàng hoá đó.

Hiệp định Khu vực mậu dịch tự do ASEAN - Trung Quốc (ACFTA)

Nguồn tham chiếu: Nghị định số 128/2016/NĐ-CP

Hàng rào thuế quan:

Nhiều dòng thuế đối với ngành dệt may đã ở mức 0%, trong đó các sản phẩm sợi xuất khẩu sang Trung Quốc đều được miễn thuế.

Hàng rào phi thuế quan:

Có ít nhất 40% hàm lượng của sản phẩm có xuất xứ từ ASEAN Trung Quốc.

Hiệp định thương mại tự do ASEAN - Ấn Độ (AIFTA)

Nguồn tham chiếu: Nghị định số 126/2016/NĐ-CP

Hàng rào thuế quan:

Giai đoạn 2016 - 2018, cắt giảm hầu hết các dòng thuế đối với mặt hàng dệt may về 0%, các dòng thuế còn lại áp dụng mức thuế suất 5%

Hàng rào phi thuế quan:

Hàm lượng giá trị khu vực AIFTA phải không dưới ba mươi lăm phần trăm.

Công đoạn sản xuất cuối cùng phải được thực hiện tại lãnh thổ của Nước thành viên xuất khẩu.

Hiệp định thương mại tự do ASEAN - Australia/NewZealand

Nguồn tham chiếu: Nghị định số 127/2016/NĐ-CP

Hàng rào thuế quan:

Nhiều dòng thuế đối với ngành dệt may đã ở mức 0% và đến năm 2018, toàn bộ các dòng thuế trong

ngành dệt may về mức 0% trừ các mã không được hưởng ưu đãi theo Hiệp định.

Hàng rào phi thuế quan:

Hàm lượng giá trị khu vực phải không dưới 40 phần trăm

Yêu cầu thêm về dán nhãn.

Hiệp định thương mại tự do Việt Nam - Chile

Hàng rào thuế quan:

Chilê áp dụng mức thuế bằng không (0) với một số các mặt hàng trong ngành dệt may

Hàng rào phi thuế quan:

(RVC) không dưới bốn mươi phần trăm (40%).

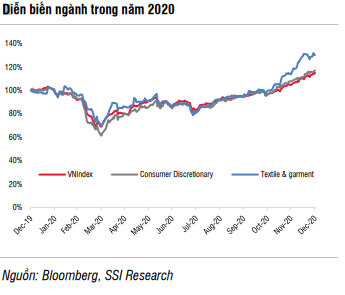

Diễn biến ngành trong năm 2020:

- Ngành Dệt may tăng 30% so với đầu năm và 88% so với mức đáy tháng 3, cao hơn VNIndex lần lượt là 15% và 67%

- EVFTA có hiệu lực từ tháng 8/2020 và được kỳ vọng sẽ mở ra cơ hội cho các công ty dệt may của Việt Nam tăng trưởng xuất khẩu sang thị trường EU – thị trường nhập khẩu hàng dệt may lớn nhất thế giới. Tuy nhiên, do EVFTA yêu cầu quy tắc xuất xứ từ khâu vải trở đi, nên hầu hết các công ty may mặc của Việt Nam không được hưởng lợi tức thời

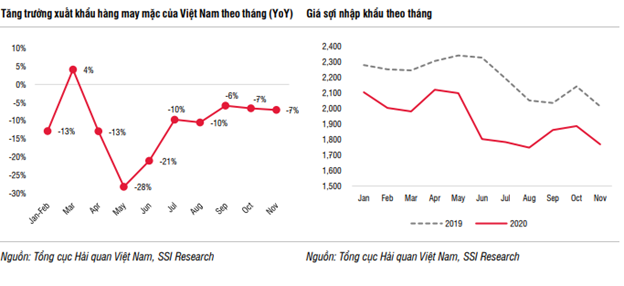

- Giá trị xuất khẩu hàng dệt may của Việt Nam trong 11T2020 đạt 31,7 tỷ USD (-11% so với cùng kỳ). Giá trị xuất khẩu hàng may mặc giảm -10% so với cùng kỳ, đạt 26,9 tỷ USD. Vitas ước tính xuất khẩu hàng dệt may vào cuối năm 2020 đạt 35,3 tỷ USD (-10% so với cùng kỳ). Theo Văn phòng Dệt may Hoa Kỳ (OTEXA), Việt Nam tiếp tục giành thêm thị phần tại Mỹ trong năm nay, từ 13% trong năm 2019 lên 14,9% tính đến cuối tháng 10/2020, trong khi Trung Quốc mất thị phần trong cùng khoảng thời gian đó (từ 32,8% xuống 28,1%). Tuy nhiên, thị phần tăng thêm không thể bù đắp được tác động của nhu cầu giảm, khiến giá trị xuất khẩu hàng dệt may của Việt Nam sang Mỹ vẫn giảm -6% so với cùng kỳ.

- Các thương hiệu bán lẻ thời trang phá sản trong đợt đại dịch cũng ảnh hưởng không nhỏ đến các công ty sản xuất hàng may mặc của Việt Nam, trong đó MSH bị ảnh hưởng nặng nề nhất khi khách hàng chính - NY & Co - tuyên bố phá sản vào tháng 7 khi đang nợ MSH 219 tỷ đồng. Tuy các đơn đặt hàng truyền thống giảm mạnh do nhu cầu suy yếu, nhu cầu cấp bách tạm thời đối với mặt hàng may mặc phòng chống dịch Covid-19 (khẩu trang vải kháng khuẩn và quần áo bảo hộ) đã hỗ trợ một số công ty sản xuất hàng may mặc. Theo OTEXA, Việt Nam đã xuất khẩu 272 triệu USD khẩu trang dệt kim trong 10T2020, chiếm 23,3% thị phần của mặt hàng này tại Mỹ. Hơn nữa, các cơ quan y tế của chính phủ Mỹ đã nhấn mạnh việc đeo khẩu trang (thậm chí sau khi tiêm vắc-xin), cho thấy nhu cầu với mặt hàng này vẫn có thể kéo dài hơn trong năm 2021. TCM là công ty sản xuất hàng may mặc niêm yết thành công nhất trong lĩnh vực này (giá trị xuất khẩu khẩu trang vải trong 10T2020 đạt 21 triệu USD), điều này đã thúc đẩy tỷ suất lợi nhuận gộp và tăng trưởng lợi nhuận sau thuế (lợi nhuận sau thuế trong 11T2020 tăng 14,6% so với cùng kỳ). Giá sợi trong nước tiếp tục bị tác động do giá dầu giảm, trong khi các công ty sản xuất sợi của Trung Quốc bán phá giá với số lượng lớn. STK ghi nhận doanh thu thuần 9T2020 giảm -28% so với cùng kỳ.

- Nhu cầu phục hồi từ các thương hiệu quần áo thể thao (như Nike và Adidas) đối với sợi tái chế đã tăng mạnh trong Q4, TCM là đối tác của nhiều thương hiệu thể thao như Puma, Nike, hay Adidas

Phân tích doanh nghiệp

GIL:

- GIL là doanh nghiệp hoạt động trong lĩnh vực sản xuất hàng gia dụng, sản phẩm chính là các sản phẩm từ vải như túi xách, ba lô... Cuối năm 2019, GIL có 72 chuyền may (tăng 14,3% so với năm 2018). Năm 2020 dự kiến vận hành 95 chuyền may (tăng 32% so với năm 2019). Ngoài các chuyền may nội bộ, GIL còn phải thuê các chuyền may bên ngoài do lượng đơn đặt hàng hiện đang quá lớn.

- GIL là doanh nghiệp hưởng lợi theo Amazon trong cơn sóng thương mại điện tử. Kể từ khi hợp tác với Amazon (mặt hàng túi vải) năm 2016, doanh thu của GIL tăng trưởng rất tốt (trước 2016, doanh thu CAGR 4 năm là 6%, sau 2016 doanh thu CAGR 4 năm là 20%). Với việc thương mại điện tử tiếp tục bùng nổ do dịch Covid-19 thay đổi thói quen tiêu dùng, doanh thu và lợi nhuận của GIL được kỳ vọng sẽ tiếp tục tăng trưởng mạnh mẽ. Ngoài ra, còn có một khách hàng lớn khác là IKEA. Theo báo cáo của Phu Hung Securities năm 2018, Amazon và IKEA chiếm tới 80% cơ cấu doanh thu của Gilimex

- Việc tập trung phân phối vào kênh các khách hàng bán lẻ nhiều kinh nghiệm như IKEA và Amazon, với xu hướng kinh doanh online chủ đạo, đã tạo nên lợi thế cạnh tranh đặc thù cho Gilimex khi toàn bộ đơn hàng đều được tiêu thụ nhanh chóng bởi quá trình “online hóa”. Ngoài may mặc, doanh nghiệp này dự kiến sẽ đầu tư mạnh vào mảng bất động sản khu công nghiệp.

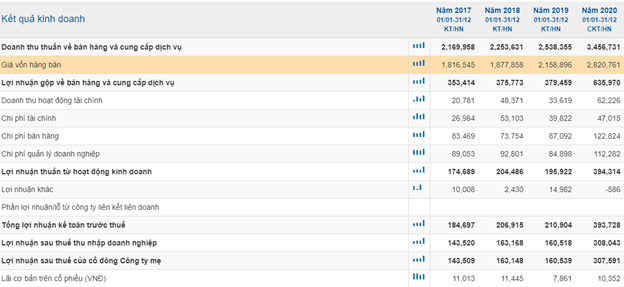

- Kết quả kinh doanh tăng trưởng tích cực:

Nguồn: Vietstock

Kết quả kinh doanh của GIL tăng trưởng tích cực trước tình hình đại dịch Covid xảy ra và ảnh hưởng đến các công ty cùng nhóm ngành, GIL ghi nhận doanh thu đạt 3.456 tỷ năm 2020 (+36% so với 2019), lợi nhuận sau thuế đạt 308 tỷ đồng (+91.8% so với năm 2019).

Tình hình tài chính ổn định, tài sản ngắn hạn luôn duy trì ở mức đủ khả năng thanh toán nợ ngắn hạn.

Lợi nhuận quý 3, 4 tăng mạnh do nhu cầu mua sắm ở Mỹ và châu Âu vào cuối năm cùng với lượng cầu tăng nhờ các sự kiện: Black Friday, Giáng sinh, Năm mới, cộng với việc mua sắm online gia tăng trước bối cảnh dịch bệnh ở các nước EU và châu Mỹ.

Lợi thế gián tiếp từ các doanh nghiệp cùng ngành:

Gilimex sở hữu 25% vốn cổ phần tại CTCP Dệt may Gia Định (Giditex) và chủ tịch HĐQT của Gilimex cũng là Tổng Giám Đốc của Giditex. Theo đó, Giditex hiện đang sở hữu cổ phần tại nhiều công ty may khác bao gồm Công ty TNHH MTV Dệt Sài Gòn, CTCP SX-TM Sài Gòn (GMC), CTCP Dệt may Gia Định Phong Phú,… Trong thời gian tới, Gilimex sẽ tiếp tục tìm kiếm các cơ hội M&A với các doanh nghiệp cùng ngành.

Hưởng lợi một phần từ đại dịch:

Bị mắc kẹt tại nhà vì dịch bệnh, người tiêu dùng giờ đây càng gắn bó hơn với Amazon và các nền tảng giao dịch trực tuyến khác để mua sắm nhu cầu thiết yếu. Trong xu hướng có lợi này, ngày 30.7, Amazon chính thức thông báo doanh thu đạt 88,9 tỉ USD, tăng 40% so với cùng kỳ năm ngoái và cao hơn đáng kể so với dự báo 81,6 tỉ USD của giới phân tích. Lợi nhuận ròng cũng tăng gấp đôi lên 5,2 tỉ USD, bất chấp việc Hãng đã chi ra hơn 4 tỉ USD để đối phó với đại dịch trong quý trước. Có thể thấy, đại dịch đã làm thay đổi gần như hoàn toàn thói quen mua sắm của người tiêu dùng. Từ rau củ đến thiết bị khử trùng, sách, vở, ba lô cho đến quần áo, những chuyến hàng của Amazon đã trở thành nguồn cung cấp chính của nhiều người và gián tiếp trở thành động lực tăng trưởng cho các bên bán lẻ thứ 3, như trường hợp của Gilimex.

Trong khi nhiều tập đoàn quốc tế phải hứng chịu thiệt hại kinh tế do dịch bệnh, chuỗi bán lẻ nội thất IKEA lại chủ động xin hoàn trả số tiền hỗ trợ của chính phủ 9 nước châu Âu và Mỹ. Doanh nghiệp cho rằng tiềm lực tài chính của họ đủ vững vàng mà không cần hỗ trợ. IKEA đang vận hành mô hình mua sắm trực tuyến Click & Collect nhằm hạn chế tối đa việc tiếp xúc trực tiếp và bảo đảm an toàn cho khách hàng. Theo tìm hiểu, từ những năm 2005, IKEA đã là đối tác tiêu thụ lớn nhất mặt hàng ba lô, túi xách của Gilimex. Tổng đơn hàng khi đó của IKEA chiếm khoảng 40% tỉ trọng của doanh nghiệp này.

Lấn sân sang mảng bất động sản:

Để tránh phụ thuộc hoàn toàn vào kênh online hóa của các đại gia bán lẻ thế giới và ngành may mặc gia dụng nói chung, Gilimex có kế hoạch lấn sân sang mảng bất động sản khu công nghiệp - lĩnh vực được cho rằng sẽ sớm hưởng lợi khi làn sóng di chuyển nhà máy sản xuất về điểm đến là Việt Nam. Đây cũng là lĩnh vực ít chịu nhiều rủi ro thị trường khi tỉ lệ lấp đầy tại các khu công nghiệp của Việt Nam luôn nằm ở mức cao. (Nguồn: Nghị quyết ĐHCĐ bất thường năm 2019: DU-THAO-NQ-DHDCD-BAT-THUONG-2019.pdf (gilimex.com))

Theo đó, Gilimex dự kiến triển khai dự án Khu Công nghiệp Phú Bài 4 theo tiêu chuẩn Singapore với vốn góp 255 tỉ đồng, tương đương 51% vốn điều lệ. Quy mô dự án ở mức 420 ha giai đoạn 1 và thêm 87 ha ở giai đoạn 2. Tổng vốn đầu tư dự án dự kiến ở mức 3.000 tỉ đồng.

So sánh với các doanh nghiệp cùng ngành:

|

Tính theo 2020 |

GIL |

TCM |

STK |

TNG |

|

D/A |

52.40% |

44.94% |

36.48% |

66.70% |

|

GP Margin |

18.30% |

17.87% |

14.46% |

14.98% |

|

NP Margin |

10.23% |

11.90% |

8.56% |

3.67% |

|

ROE |

28.95 |

17.97 |

13.25 |

13.76 |

|

ROA |

13.35 |

9.33 |

7.6 |

4.63 |

|

Tỷ số thanh toán hiện tại |

1.52 |

1.42 |

1.11 |

0.96 |

|

EPS(đồng/cp) |

10352 |

4614 |

2075 |

2057 |

|

Số liệu được tổng hợp từ: vietstock |

|

|

|

|

EPS ở mức cao nhất so với các doanh nghiệp đầu ngành, đồng thời, tỷ suất lợi nhuận gộp biên cũng ở mức cao nhất, tỷ suất lợi nhuận ròng cao thứ 2. Tỷ số thanh toán duy trì ở mức cao dù cho GIL đang đầu tư cả mảng khác.ROE ở mức cao nhất trong nhóm ngành dệt may.

Quan điểm đầu tư:

GIL 2 quý vừa rồi tăng doanh thủ phần nhiều được góp phần bởi các sự kiện xảy ra ở châu Âu và châu Mỹ, cũng chính là nguồn đóng góp chính vào cơ cấu doanh thu của GIL, đồng thời, thị phần của ngành dệt may tại Mỹ tăng, cũng có thể phần nào phản ánh vì sao lợi nhuận của GIL tăng cao theo. Những năm gần đây, để gia tăng khả năng kinh doanh, GIL cũng đã mở rộng mảng kinh doanh của mình bằng cách đầu tư them về mảng bất động sản và điện mặt trời cụ thể là khu công nghiệp Phú Bài 4. Hiện thông tin về mảng này chưa có nhiều, tuy nhiên cũng sẽ là lưu ý đáng quan tâm đối với doanh nghiệp này, có thể kỳ vọng sự phát triển mạnh mẽ hơn. Nhiều nhà đầu tư nhận định GIL có thể tăng trưởng lên mốc 6x.000 đồng/cp, do mức tăng trưởng mạnh đến từ Amazon.

Định giá theo P/E=4.87 ngày 5/2/2021: 50.414 đồng/cp, giá thị trường 53.900 đồng/cổ phiếu. Khuyến nghị trung lập, nhà đầu tư có thể mua với sự kỳ vọng vào các mảng kinh doanh mở rộng về sau của Gilimex.

GIL lấn sân sang đầu tư khu công nghiệp và sản xuất điện mặt trời | Vietstock

Các doanh nghiệp cùng ngành:

1. Công ty Cổ phần Sợi Thế Kỷ (HOSE: STK)

CÔNG TY CỔ PHẦN SỢI THẾ KỶ (HOSE : STK) – 30.11.2017

Sản phẩm chính

-Sợi filament (sợi dài) chất lượng cao: bao gồm sợi DTY (sợi dún) và sợi FDY (sợi định hướng toàn phần). Thị rường tiêu thụ bao gồm cả nội địa (37%) và xuất khẩu (63%).

Công nghệ sử dụng

- Công nghệ Chips spinning: STK sản xuất sợi từ hạt nhựa.

Điểm mạnh

- STK sản xuất sản phẩm có chất lượng cao, ổn định và đạt các tiêu chuẩn quốc tế. Do đó, STK có khả năng cạnh tranh cao so với các doanh nghiệp sản xuất sợi filament tại thị trường Việt Nam trên phương diện năng lực sản xuất và chất lượng sản phẩm.

- STK có các chứng nhận về sản phẩm và chất lượng sản phẩm đáp ứng được các quy định về sản phẩm sợi. Ví dụ, GRS (do Global Recycled Standard cấp) là tiêu chuẩn triển khai và xác minh thành phần của nguyên vật liệu tái chế trong sản phẩm cuối cùng; REACH (do European chemicals agency cấp) là quy định của Ủy ban Châu Âu, ban hành nhằm bảo vệ sức khỏe con người và môi trường trước các rủi ro gây ra bởi hóa chất. Đây là tiền đề giúp STK có thể xuất khẩu sản phẩm sợi sang các thị trường có yêu cầu khắt khe.

- STK được chỉ định là nhà sản xuất nhượng quyền thương hiệu REPREVE cho Unifi

Manufacturing, Inc. - một doanh nghiệp sản xuất sợi polyester và nylon niêm yết trên NYSE. Sản phẩm mang thương hiệu REPREVE được sản xuất từ chai nhựa tái chế đang được các thương hiệu thời trang lớn sử dụng như Levi's, Haggar, Ford và The North Face. Hiện nay xu hướng sử dụng nguyên liệu tái chế đang được các hãng thời trang lớn hướng tới theo quy tắc ZDHC (Zero Discharge of Hazardous Chemicals). Sản phẩm sợi tái chế của STK hứa hẹn sẽ là điểm nhấn tăng trưởng của doanh nghiệp trong thời gian tới.

Điểm yếu

- Nguyên vật liệu đầu vào phụ thuộc hoàn toàn từ nhập khẩu. Doanh nghiệp gặp rủi ro biến động giá nguyên vật liệu trên thị trường thế giới.

2. Công ty Cổ phần DAMSAN (HOSE: ADS)

Sản phẩm chính

- Sợi cotton (bao gồm sợi OE - sợi rotor và sợi CD sợi chải thô), sản phẩm đơn giản phổ biến nhưng được tiêu thụ rộng rãi trên thị trường. Thị trường tiêu thụ chủ yếu là Trung Quốc.

- Ngoài ra, doanh nghiệp còn có mảng kinh doanh khăn bông (xuất khẩu sang Nhật, Úc) và mảng kinh doanh bất động sản tại Thái Bình.

Công nghệ sử dụng

Công nghệ không đặc biệt. Đây là đặc điểm sản xuất sợi cotton tại Việt Nam.

Điểm mạnh

- Các nhà máy hoạt động với công suất hợp lý. Đầu tư nhà máy mới được tính toán đúng thời điểm, phù hợp với nhu cầu sợi trên thị trường tăng.

Điểm yếu

- Nguyên vật liệu đầu vào (bông) bán sợi đầu ra lại phụ thuộc vào chính sách quản lý bông sợi tại Trung Quốc. Doanh nghiệp gặp rủi ro biến động lợi nhuận lớn.

3. Công ty Cổ phần Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM)

Sản phẩm chính

- T-shirt, Polo shirt, Trang phục thể thao, Trang phục trẻ em, Áo khoác, Đồng phục…

Phương thức sản xuất

- FOB (chủ yếu) và CMT

Thị trường xuất khẩu chính

- Hàn Quốc, Mỹ, Nhật.

- Khách hàng lớn: Eland, Ping, Eddie Bauer, Kiwa,Puma, Adidas, …

Điểm mạnh

- Cung cấp sản phẩm dệt may toàn diện từ sợi đến vải đến sản phẩm may mặc.

- Được hỗ trợ quản lý từ phía Eland Hàn Quốc, từ đó trách nhiệm xã hội với người lao động và môi trường làm việc được cải thiện đáng kể.

Điểm yếu

- Hoạt động sản xuất sợi chưa được hiệu quả.

Thông tin bổ sung:

- Cổ đông lớn hiện nay của TCM là E-land Asia Holdings Pte., Ltd Singapore, thuộc tập đoàn Eland, là tập đoàn có mạng lưới phân phối sản phẩm may mặc lớn tại thị trường Hàn Quốc và Trung Quốc. Hiện nay sản phẩm của TCM bán cho công ty Eland khoảng 35 - 40%/năm.

- Thị trường đang chờ đợi các tín hiệu tích cực từ kế hoạch nới room ngoại của TCM trong thời gian tới.

- Là doanh nghiệp đầu tiên tại Việt Nam có chuỗi giá trị ngành dệt may toàn diện từ sợi - vải - may. Doanh nghiệp có thể tận dụng được các cơ hội đến từ FTA với EU và CPTPP với yêu cầu xuất xứ "từ vải trở đi" hoặc "từ sợi trở đi".

4. Công ty Cổ phần Đầu tư và Thương mại TNG (HNX: TNG)

Sản phẩm chính

Áo Jacket, quần âu xuất khẩu

Phương thức sản xuất

- FOB (70%) và CMT

Thị trường xuất khẩu chính

- Mỹ, Châu Âu.

- Khách hàng lớn Decathlon và TCP (The Children Place). Xuất đơn hàng đầu tiên với Levi’s trong tháng 10 – 11/2017, mặc dù giá trị không cao nhưng đánh dấu bước chuyển mình sang phương thức FOB đúng nghĩa (biên lợi nhuận 25% so với mức 17% như hiện tại).

Điểm mạnh

- Là một trong 4 doanh nghiệp ngành may được hưởng ưu tiên về Hải Quan như miễn kiểm tra chứng từ, miễn kiểm tra thực tế hàng hóa, thông quan bằng tờ khai chưa hoàn chỉnh, ưu tiên về thủ tục xuất khẩu tại chỗ, kiểm tra sau thông quan…

Điểm yếu

- Áp lực trả nợ lớn, hiện tại TNG có tỷ lệ nợ/vốn chủ sở hữu cao nhất trong các doanh nghiệp niêm yết ngành dệt may.

Tham khảo them báo cáo: www.fpts.com.vn/FileStore2/File/2018/01/11/FPTS-Textiles and Clothing Industry Report-Dec.2017.pdf

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

Mai112358 11 bình luận 19/10/2020 - 09:29

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15