Đầu tư công và câu chuyện triển vọng của PLC

19-10-2020 - 09:29 | GÓC CHUYÊN GIA | 11 Bình luận | 26 Thích | Tags:

(27)

1. Khái quát cơ bản về PLC

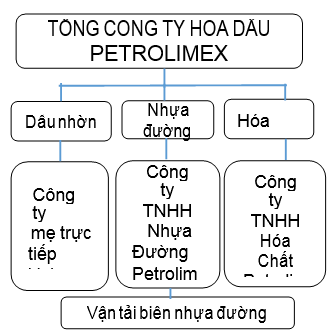

Tổng Công ty Hóa dầu Petrolimex tiền thân là Công ty Dầu nhờn được thành lập ngày 09/06/1994. Đến ngày 13/10/1998, công ty Dầu nhờn được đổi tên thành Công ty Hóa dầu trực thuộc Petrolimex. PLC là doanh nghiệp nội địa đầu tiên tại Việt Nam kinh doanh chuyên ngành các sản phẩm Hóa dầu bao gồm: dầu nhờn, nhựa đường, hóa chất. Doanh nghiệp lần đầu được niêm yết trên sàn HNX với mã PLC vào tháng 12 năm 2006.

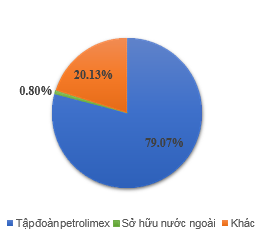

Hình 1: Cơ cấu cổ đông

Hình 2: Mô hình hoạt động

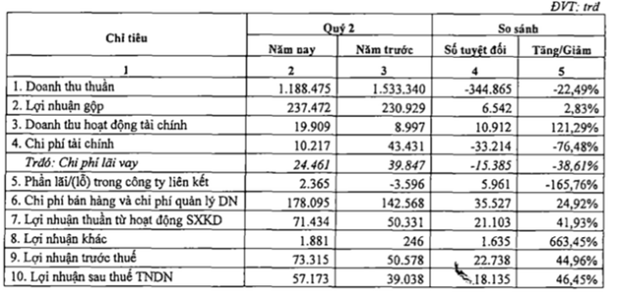

Kết quả kinh doanh 6T/2020

Riêng quý 2 doanh thu thuần đạt 1.188,5 tỷ đồng giảm 22,5% so với cùng kỳ, nhờ giá vốn hàng bán giảm mạnh 27% nên lợi nhuận gộp đạt 237 tỷ đồng tăng nhẹ so với quý 2/2019.

Trong kỳ Hóa dầu Petrolimex có gần 20 tỷ đồng doanh thu hoạt động tài chính cao gấp hơn 10 lần cùng kỳ trong khi chi phí tài chính giảm mạnh từ 43,4 tỷ đồng xuống còn hơn 10 tỷ đồng, hoạt động liên kết có lãi 2,3 tỷ đồng trong khi cùng kỳ lỗ 3,6 tỷ đồng nên mặc dù chi phí bán hàng và chi phí QLDN lần lượt tăng thêm 6,7% và 112,5% so với cùng kỳ Hóa dầu Petrolimex vẫn lãi ròng hơn 57 tỷ đồng tăng 46% so với quý 2/2019.

Theo giải trình từ phía công ty giá bán bình quân thấp hơn làm doanh thu quý 2 giảm tuy nhiên do các yếu tố đầu vào giảm nên lãi gộp tăng 6,5 tỷ đồng so với cùng kỳ, chi phí tài chính giảm chủ yếu do tỷ giá ngoại tệ có xu hướng giảm nên các khoản lỗ chênh lệch tỷ giá thực tế phát sinh trong quý 2 thấp hơn dẫn đến công ty được hoàn nhập lỗ chênh lệch tỷ giá. Ngoài ra lãi suất cho vay bình quân có xu hướng thấp hơn cùng kỳ và dư nợ vay bình quân giảm nên chi phí lãi vay giảm.

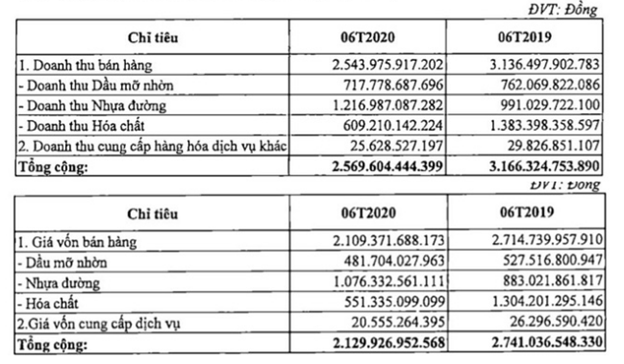

Luỹ kế 6 tháng đầu năm 2020, PLC đạt 2.570 tỷ đồng doanh thu thuần giảm 18,8%, nhờ thay đổi cơ cấu mặt hàng mà giá vốn hàng bán giảm mạnh giúp lãi gộp tăng trưởng trong nửa đầu năm 2020, do lãi khác thấp hơn cùng kỳ nên LNST đạt 81 tỷ đồng giảm 7% so với cùng kỳ năm ngoái tương đương EPS đạt 1.003 đồng.

Có thể thấy trong cơ cấu mặt hàng của PLC trong nửa đầu năm 2020, doanh thu nhựa đường đóng góp chính vào doanh thu thay thế cho mặt hàng hoá chất, tuy nhiên mặt hàng dầu mỡ nhờn mới là mặt hàng đóng góp 54% vào lãi gộp trong nửa đầu năm của PLC.

Tính tới 30/06/2020, doanh nghiệp có 862 tỷ đồng tiền mặt cao gấp 2 lần số dư đầu kỳ, chiếm gần 17% tổng tài sản. Trong năm 2020, doanh nghiệp đặt kế hoạch kinh doanh với doanh thu thuần 5.016,3 tỷ đồng, lợi nhuận sau thuế 109,5 tỷ đồng, lần lượt bằng 81,43% và 75,43% so với kết quả thực hiện năm 2019. Theo đó kết thúc nửa đầu năm 2020 PLC đã hoàn thành được 51% mục tiêu về doanh thu và 74% mục tiêu về lợi nhuận.

2. Đánh giá về ngành nghề kinh doanh

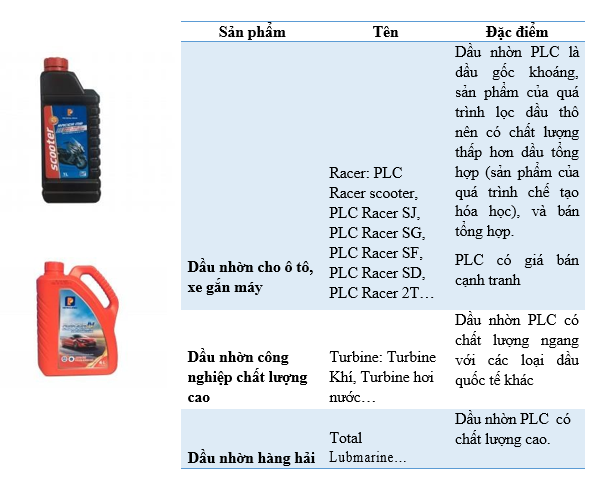

2.1. Ngành dầu mỡ

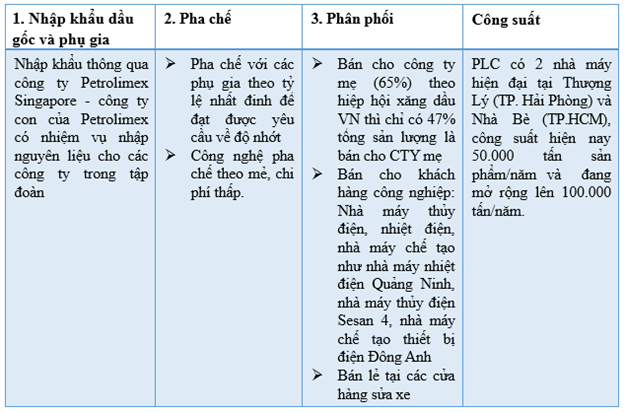

Quy trình sản xuất, phân phối và công suất

Thị phần và đối thủ cạnh tranh của PLC trong ngành dầu mỡ nhờn

Thị phần dầu nhờn của PLC trong thị trường Việt Nam là 13%

Thị phần dầu nhờn của PLC trong thị trường Việt Nam là 13%

Đối thủ:

Hiện tại thị phần dầu nhờn cho động cơ chủ yếu do nhóm top 5 đơn vị (BP/Castrol, PLC (Petrolimex), Shell, Chevron, Total) chiếm lĩnh, nhóm này chiếm tới 60% thị phần.

Ngoài ra còn có một số dòng sản phẩm đang phát triển và có triển vọng là OEMs, về bản chất đây là các loại dầu nhớt của các hãng xe máy như Honda, Yamaha, do các công ty dầu nhớt nói trên sản xuất và dán thương hiệu hãng xe.

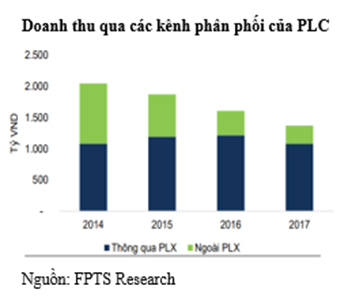

Lợi thế cạnh tranh: Kênh phân phối

PLC bán trực tiếp các sản phẩm dầu nhờn cho các công ty thuộc Tập đoàn PLX (chủ yếu là các cửa hàng xăng dầu) và doanh thu từ kênh bán hàng này chiếm khoảng 80% doanh thu mảng dầu nhờn. Tỷ trọng doanh thu qua kênh này tăng dần trong giai đoạn 2013 đến hết quý 2/2018 từ 43% đến 79% cho thấy mức độ phụ thuộc của PLCvào công ty mẹ tăng dần. Chúng tôi đánh giá việc phân phối qua hệ thống cửa hàng xăng dầu của công ty mẹ giúp PLC có hệ thống phân phối khắp cả nước đồng thời giảm bớt chi phí mở đại lý. Tuy nhiên, điều này cũng thể hiện PLC phụ thuộc vào công ty mẹ và kênh phân phối bán lẻ của doanh nghiệp hoạt động không hiệu quả.

2.2. Ngành nhựa đường

Sản phẩm và đặc điểm

- Nhựa đường đặc nóng 60/70: Là nhựa đường thu được từ công nghệ lọc dầu mỏ, được ứng dụng để sản xuất bê tông nhựa trong xây dựng đường bộ (bê tông nhựa chặt, bê tông đá vữa nhựa, …) và làm nguyên liệu để sản xuất các sản phẩm nhựa, đường MC, nhựa đường polime, nhũ tương.

- Nhựa đường lỏng phân tách trung bình (MC): Được sản xuất từ quá trình trộn nhựa đường với dung môi theo tỷ lệ thích hợp. Nhựa đường MC được ứng dụng để tưới thấm, làm mặt đường thấm nhập, bê tông nhựa nguội, dùng trong duy tu bảo dưỡng cầu đường.

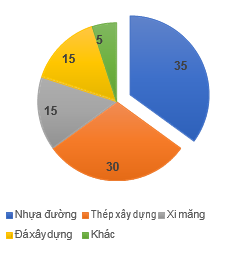

Hai sản phẩm trên chiếm 80% sản lượng tiêu của PLC

- Nhựa đường nhũ tương gốc axit: Được sản xuất từ quá trình trộn nhựa đường với phụ gia gốc axit. Nhựa đường nhũ tương được ứng dụng trong xử lý bề mặt, vết nứt bề mặt, dùng làm lớp thấm bám giữa lớp móng và bê tông nhựa và giữa các lớp bê tông nhựa.

- Nhựa đường Polime (PMB): Là nhựa đường được cải thiện bằng polymer dẻo nhiệt đàn hồi Styrene – Butadien – Styrene. PMB được ứng dụng làm bê tông nhựa chặt cường độ cao, lớp phủ bê tông nhựa mỏng, rất mỏng tạo nhám đường cao tốc, lớp chống nứt.

Hai sản phẩm này chiếm 20% sản lượng tiêu thụ

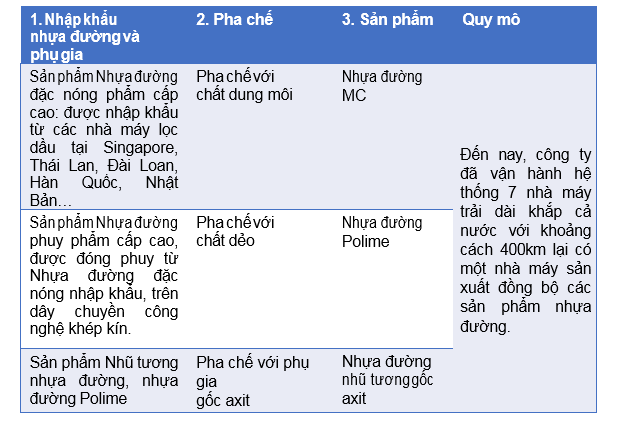

Quy trình sản xuất, phân phối và công suất

Đối thủ và lợi thế cạnh tranh

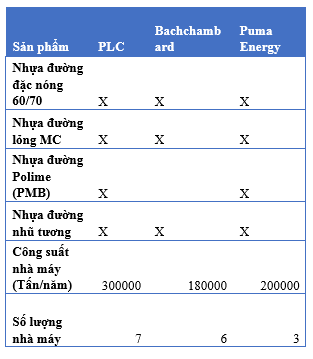

Đối thủ: Hiện nay chỉ có khoảng bảy doanh nghiệp lớn hoạt động trong lĩnh vực nhựa đường gồm công ty nhựa đường PLC, công ty nhựa đường Puma Energy, công ty ADCO, công ty ICT, công ty Bach chambard, công ty nhựa đường BMT, công ty nhựa đường Tratimex, Tippco, Exxon Mobil, Cheveron, Shell, Puma Tipco là đối thủ không đáng ngại, chỉ có 1 nhà máy tại Malaysia, sản phẩm chất lượng thấp. PLC cho rằng Puma mới là đối thủ đáng ngại, hiện Puma đang xây dựng 3 kho tại Việt Nam.

Lợi thế cạnh tranh: PLC có lợi thế cạnh tranh từ hệ thống nhà máy trải khắp cả nước. Nhựa đường là một sản phẩm đặc thù nên để đảm bảo chất lượng của sản phẩm khoảng cách từ nhà máy/kho chứa đến trạm trộn của khách hàng cần nằm trong bán kính 300km.

So với các đối thủ cạnh tranh PLC có lợi thế về hệ thống kho chứa và phân phối. PLC có hệ thống 7 nhà máy và kho chứa trên toàn quốc. Ngoài ra, doanh nghiệp có 75 xe bồn với sức chứa 10 – 16 tấn nhựa đường mỗi xe, nhờ đó, PLC có thể cung cấp nhựa đường tới nhiều dự án trong nước với chi phí hợp lý.

PLC hiện làm chủ được công nghệ sản xuất nhựa đường chất lượng cao như Nhựa đường nhũ tương, Polymer với giá bán cao gần gấp rưỡi các sản phẩm bình thường

Công suất của PLC ở mức: khoảng 300 000 tấn/năm, cao hơn nhiều so với các doanh nghiệp khác

Mất dần lợi thế cạnh tranh: Các doanh nghiệp đối thủ cũng đang tích cực đầu tư xây dựng mở rộng nhà máy, kho chứa ở khắp cả nước. Ví dụ điển hình như công ty nhựa đường Bach Chambard có nhà máy ở 6 tỉnh Ninh Bình, Quảng Ninh, Sơn La, Long An, Đà Nẵng, Bình Định; hoặc nhà máy nhựa đường Puma Energy có nhà máy, kho chứa ở Hải Phòng, Quảng Nam và Thành phố Hồ Chí Minh.

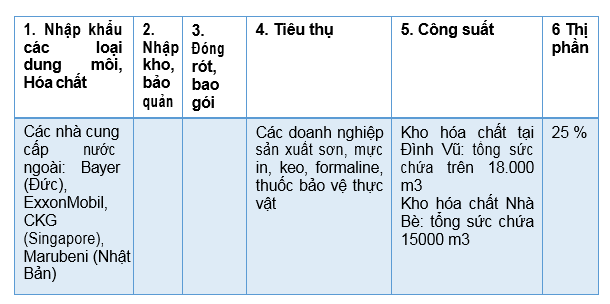

2.3. Ngành hóa chất, dung môi

Hóa chất là mảng kinh doanh mang tính chất thương mại của PLC nên biên lợi nhuận gộp không cao.

Sản phẩm: Có hơn 50 loại dung môi, hóa chất có nguồn gốc từ dầu thô (Toluene, Xylene, N-Butyl Acetate, Etyl Acetate, Methanol…)

Đối thủ

Sam sung, Top Solvent, Dealim, Kaiser, PKG

Cạnh tranh khốc liệt tại thị trường phía Bắc khi dự kiến tiếp tục có thêm Công ty Hóa Chất Hải Hà đưa vào khai thác kho hóa chất tại Đình Vũ bên cạnh các đối thủ đã có kho Hóa chất tại Đình Vũ là Hóa Chất Miền Bắc và Top Sovent.

3. Catalyst

3.1. Mảng nhựa đường của doanh nghiệp được hưởng lợi từ sóng đầu tư công

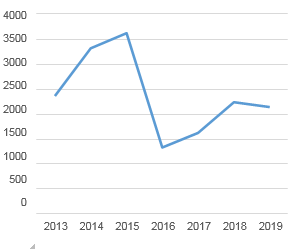

Trong lịch sử, các năm bùng nổ của PLC luôn gắn với sự bùng nổ ở mảng nhựa đường, và mảng nhựa đường của PLC luôn đi cùng chiều với làn sóng đầu tư công của chính phủ.

2014 – 2015, doanh thu mảng nhựa đường PLC tăng lên khá mạnh và chiếm tỷ trọng lớn trong cơ cấu doanh thu (lần lượt 40% và 50%) nhờ hưởng lợi từ việc đẩy mạnh giải ngân đầu tư công. Tuy nhiên, trong giai đoạn sau đó, đặc biệt từ 2016 – 2019, doanh thu mảng nhựa đường đã sụt giảm mạnh khi các dự án đầu tư công chậm giải ngân và điều này ảnh hưởng ít nhiều tới kết quả kinh doanh PLC.

Hình 3: Doanh thu mảng nhựa đường

Năm 2020, áp lực giải ngân của chính phủ là rất lớn:

- Trong kế hoạch 5 năm giai đoạn từ 2016- 2020 thì 2020 đang là năm cuối trong giai đoạn 5 năm và trong 4 năm trước việc giải ngân vốn đầu tư công đã diễn ra chậm hơn so với kế hoạch. Vì vậy áp lực giải ngân trong năm 2020 sẽ là rất lớn.

- Đầu năm 2020 Việt Nam nói riêng và toàn thế giới nói chung đã phải đối mặt với đại dịch rất lớn là Covid-19. Đại dịch khiến nền kinh tế gặp rất nhiều khó khăn và đòi hỏi sự giúp đỡ từ chính phủ để thúc đẩy lại nền kinh tế. Một trong các biện pháp cấp thiết nhất đó là đẩy mạnh đầu tư công để thúc đẩy kinh tế, thu hút vốn FDI.

- Trong cơ cấu vốn cho các dự án thì phần vốn cho mảng nhựa đường là khá lớn bên cạnh xi măng, sắt thép, cát, và đá, dự báo sẽ cần khoảng 12,300 tỉ đồng nhựa đường

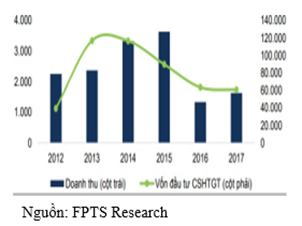

Hình 4: Ảnh hưởng của vốn đầu tư cơ sở hạ tầng giao thông đến doanh thu mảng nhựa đường của PLC (Đơn vị: Tỷ đồng)

Theo Dự toán Ngân sách năm 2020 được Quốc hội phê duyệt vào tháng 11/2019, chi tiêu cho đầu tư phát triển ước tính đạt 470,6 nghìn tỷ đồng (tăng 6,1% so với cùng kỳ, ~6,9% GDP).

Vốn đầu tư công sẽ tập trung giải ngân vào việc cải thiện cơ sở hạ tầng, đặc biệt thông qua các dự án lớn.

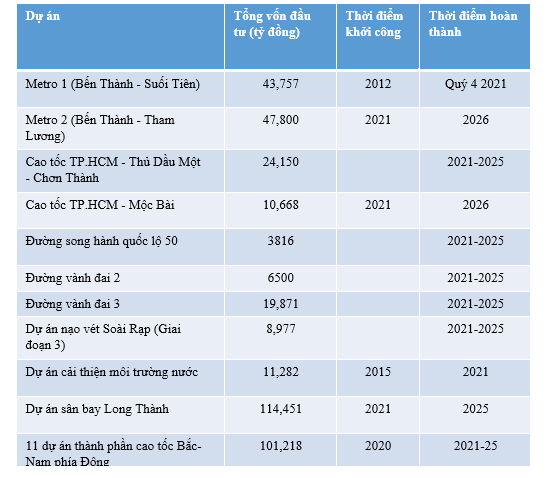

Hình: Các dự án đầu tư công lớn

Trong đó, 11 dự án thành phần cao tốc Bắc-Nam sẽ là điểm nhấn

Toàn bộ 11 dự án thành phần tại cao tốc Bắc Nam, với tổng vốn đầu tư 101,2 nghìn tỷ đồng, sẽ được chuyển từ hình thức Hợp tác đầu tư công (PPP) sang hình thức đầu tư công.

Với việc chuyển đổi hình thức đầu tư, Chính phủ muốn đưa các dự án trên khởi công ngay trong quý 3/2020. Tương tự, dự án cao tốc Mỹ Thuận - Cần Thơ cũng sẽ được chuyển đổi sang hình thức đầu tư công và được áp dụng với cơ chế tương tự như các dự án tại cao tốc Bắc- Nam.

Theo VNDirect dự tính,việc xây dựng sẽ cần đến khoảng 8.900 tỷ đồng nhựa đường cho 11 dự án thành phần cao tốc Bắc Nam và cao tốc Mỹ Thuận-Cần Thơ. Để hoàn thành 100% các dự án trên thì cần 22 300 tỷ chi phí cho nhựa đường

Hiện tại PLC chiếm lĩnh khoảng 30% thị phần nhựa đường trên cả nước, so với các đối thủ cạnh tranh PLC có lợi thế về hệ thống kho chứa và phân phối. PLC có hệ thống 7 nhà máy và kho chứa trên toàn quốc. Ngoài ra, doanh nghiệp có 75 xe bồn với sức chứa 10 – 16 tấn nhựa đường mỗi xe, nhờ đó, PLC có thể cung cấp nhựa đường tới nhiều dự án trong nước với chi phí hợp lý.

Hình 6: Cơ cấu chi phí NVL xây dựng của các dự án cao tốc

3.2. Hưởng lợi ngắn hạn từ giá dầu giảm giúp giảm chi phí đầu vào làm tăng biên lợi nhuận gộp ( trên 60% nguyên liệu đầu vào là sản phẩm hay phế phẩm từ dầu)

3.2. Hưởng lợi ngắn hạn từ giá dầu giảm giúp giảm chi phí đầu vào làm tăng biên lợi nhuận gộp ( trên 60% nguyên liệu đầu vào là sản phẩm hay phế phẩm từ dầu)

Dầu mỡ nhờn: Đây là ngành có đầu vào ảnh hưởng mạnh bởi giá dầu vì nguyên liệu chủ yếu là chế phẩm từ dầu mỏ và đa phần phải nhập khẩu nhưng không có sự bảo hộ của nhà nước. Vì vậy gần như giá đầu vào sẽ biến động theo giá dầu thế giới.

Nhựa đường: cũng là 1 chế phẩm của dầu mỏ nên nguyên liệu đầu vào cũng ảnh hưởng rất lớn bởi giá dầu thế giới.

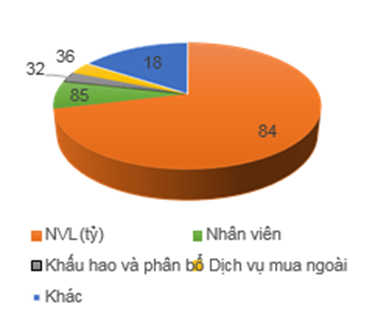

Chi phí NVL (chủ yếu là dầu thô) chiếm tới hơn 70% trong cơ cấu chi phí sản xuất của doanh nghiệp

Thực tế trong quá khứ thì biên lợi nhuận của PLC cũng luôn diễn biến ngược với giá dầu.

Hình 7: Chi phí sản xuất của PLC năm 2019

Trong năm 2019 giá dầu dao động quanh mức 55- 60USD/ thùng. Tuy nhiên từ cuối quý 1 giá dầu đã giảm rất nhiều và hiện tại chỉ còn trên 30USD / thùng. Tức mức giảm đến 40-50% so với 2019. Đây là điều rất thuận lợi cho PLC khi nguyên liệu đầu vào giảm mạnh sẽ giúp biên lợi nhuận của PLC được cải thiện.

Tôi kỳ vọng giá dầu 2020 sẽ tiếp tục giảm vì những lý do sau (1) Nhu cầu tiêu thụ giảm (do dịch covid 19), (2) Tình trạng quá tải tại các kho chứa dầu, (3) Lo ngại về sự bùng nổ dịch covid 19 lần thứ 2

4. Rủi ro

Sức ép cạnh tranh trên thị trường dầu mỡ nhờn ngày càng gia tăng tuy nhiên khả năng cạnh tranh của PLC không cao.

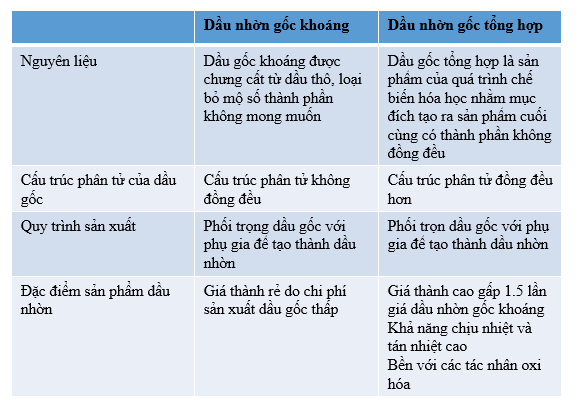

Sản phẩm của PLC là sản phẩm dầu nhờn gốc khoáng có chất lượng và giá thành thấp. Trong khi đó, các doanh nghiệp khác có cả ba loại sản phẩm là dầu nhờn gốc khoáng, dầu nhờn gốc tổng hợp và dầu nhờn bán tổng hợp. Sự đa dạng các loại sản phẩm sẽ giúp các doanh nghiệp đối thủ của PLC linh hoạt hơn trong hoạt động kinh doanh.

Hình 9: So sánh dầu nhờn gốc khoáng và dầu nhờn gốc tổng hợp

Mức độ cạnh tranh trong ngành tăng. Việc liên tục có thêm các nhãn hiệu dầu nhờn nước ngoài thâm nhập vào thị trường Việt Nam khiến cho áp lực cạnh tranh trên thị trường ngày càng tăng cao. Thị trường dầu nhờn xe máy đã gần bão hòa. Trong năm 2019 tốc độ tăng trưởng doanh số bán hàng xe máy của các hãng lớn giảm 4% so với năm 2018, doanh số bán hàng trong quý 1 năm 2020 của 5 thành viên VAMM giảm nhẹ khoảng giảm 3,03% so với cùng kỳ năm 2019. Theo số liệu công bố của VAMM). Vì vậy, triển vọng tăng trưởng dầu nhờn dành cho xe máy là không cao khi tổng cầu tăng trưởng chậm. Khó cạnh tranh trong phân khúc dầu nhờn dành cho ô tô. PLC chỉ có sản phầm dầu nhờn gốc khoáng chất lượng thấp và không được đa dạng sản phẩm như các công ty đối thủ. Do đó, các sản phẩm dầu nhờn của PLC có sức cạnh tranh thấp trên thị trường.

Rủi ro chênh lệch tỷ giá USD/VND

PLC nhập nguyên liệu bằng đồng USD và doanh thu bán hàng chủ yếu bằng đồng VND. Đồng thời tính đến cuối năm 2019, doanh nghiệp có khoản nợ bằng đồng USD tương đương với hơn 260 tỷ VND. Khi tỷ giá USD/VND tăng, khoản nợ bằng đồng USD của PLC sẽ tăng giá trị và doanh nghiệp sẽ phải nhập nguyên liệu với chi phí cao hơn. Vì vậy, biến động tỷ giá USD/VND sẽ ảnh hưởng lớn tới lợi nhuận của doanh nghiệp.

5. Một số giả định chủ quan

Năm 2020, doanh thu mảng dầu nhờn sẽ tiếp tục giảm 10% do:

- Dịch covid 19 ảnh hưởng tới sức tiêu thụ nội địa

- Doanh thu xuất khẩu tiếp tục thấp do cạnh tranh mạnh và đối tác ở nước ngoài gặp khó khăn.

Mảng hóa chất sẽ giảm 25% do gặp nhiều khó khăn khi kinh tế thế giới trì trệ, tiêu dùng tại các nước xuất khẩu chính của Việt Nam sụt giảm và hoạt động xuất khẩu của Việt Nam cũng bị ảnh hưởng, nhu cầu dung môi, hóa chất công nghiệp theo đó sẽ sụt giảm. KQKD quý 1 năm 2020 phản ánh mảng hóa chất giảm 49% yoy.

Mảng nhựa đường: kỳ vọng vào 2021, sớm nhất cuối 2020 khi một số các dự án được giải quyết vướng mắc và chính phủ đẩy mạnh đầu tư công để thúc đẩy nền kinh tế làm giảm ảnh hưởng của Covid 19. Chúng tôi dự phóng doanh thu nhựa đường năm 2020 sẽ tăng 10%

Quan điểm cá nhân cho rằng mức giá vùng 19-20 đang là mức giá HỢP LÝ của PLC.

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15