Phân tích và định giá VNM cho mục tiêu dài hạn.

21-10-2020 - 21:48 | GÓC CHUYÊN GIA | 7 Bình luận | 32 Thích | Tags:

(27)

I. Tổng quan doanh nghiệp

CTCP Sữa Việt Nam (HSX: VNM) tiền thân là Công ty Sữa, Café miền Nam được thành lập năm 1976, trực thuộc Tổng Cục Công nghiệp Thực phẩm. Tháng 11/2003, VNM chính thức chuyển đổi thành công ty cổ phần và đổi tên thành CTCP Sữa Việt Nam. Đến năm 2006, VNM chính thức được niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

Trải qua hơn 50 năm phát triển, VNM hiện là doanh nghiệp sữa lớn nhất Việt Nam, chiếm hơn 60% thị phần toàn ngành sữa tính theo doanh thu với hơn 250 mặt hàng và hệ thống phân phối khắp cả nước. Không chỉ là doanh nghiệp sữa lớn nhất, hiện nay VNM còn dẫn đầu trên nhiều mặt như: thương hiệu giá trị nhất Việt Nam (2.2 tỷ USD), doanh nghiệp đầu tiên và duy nhất có trang trại sữa hữu cơ tại Việt Nam, và sở hữu hai siêu nhà máy sữa hiện đại nhất Châu Á.

Hình 1: Cơ cấu doanh thu (trái) và cơ cấu biên lợi luận gộp (phải) của VNM

Chiến lược phát triển đến năm 2021:

Chiến lược phát triển đến năm 2021:

Tiếp tục duy trì vị trí số 1 tại thị trường Việt Nam và tiến tới trở thành một trong Top 30 Công ty Sữa lớn nhất thế giới về doanh thu với 3 trụ cột chính, bao gồm:

(1) Đổi mới sáng tạo mang tính ứng dụng cao, đưa ra nhiều sản phẩm mới nhằm đáp ứng xu hướng và thị hiếu của người tiêu dùng;

(2) Củng cố vị thế dẫn đầu trong ngành Sữa Việt Nam với khẩu hiệu “bao trùm nông thôn, chiếm lĩnh thành phố”;

Trở thành công ty sữa tạo ra nhiều giá trị nhất tại Đông Nam Á, sẵn sàng tham gia các thương vụ M&A trong nước và nước ngoài để mở rộng thị trường xuất khẩu.

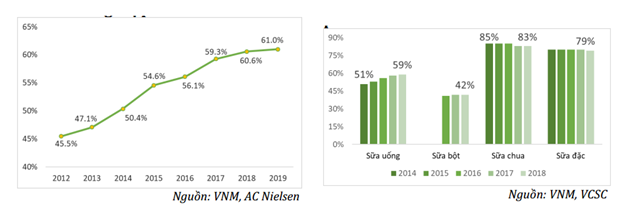

Hình 2: Tổng thị phần (trái) và thị phần theo sản phẩm (phải) của VNM

II. Tổng quan ngành sữa Việt Nam

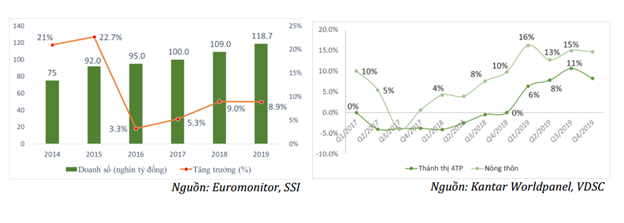

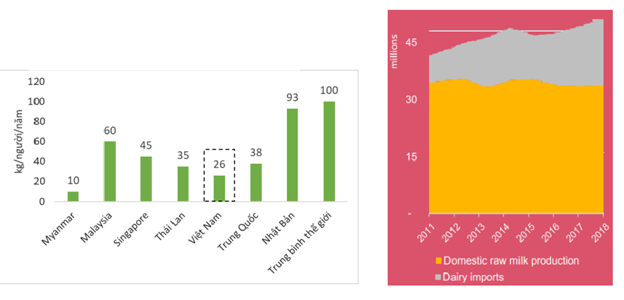

Sau giai đoạn tăng trưởng mạnh từ năm 2010 đến 2015, ngành sữa Việt Nam đã bước đầu cho thấy dấu hiệu bão hòa khi tăng trưởng doanh số toàn ngành lần đầu tiên giảm xuống mức một con số, ở mức 3.3% trong năm 2016. Nguyên nhân chính là do nhu cầu sữa nội địa giảm mạnh, các sản phẩm thay thế gia tăng trong khi có ít sản phẩm sữa mới được giới thiệu đến người tiêu dùng. Đến giai đoạn 2017 – 2019, doanh số ngành sữa đã được cải thiện và duy trì quanh mức 5.3% - 9.0% do nhu cầu cả ở khu vực nông thôn và thành thị đã hồi phục trở lại. Dự kiến trong giai đoạn 2020 – 2025F, ngành sữa Việt Nam sẽ tăng trưởng trung bình 5 – 6%/năm nhờ các yếu tố như mức tiêu thụ sữa bình quân đầu người tại Việt Nam vẫn còn tương đối thấp (26 lít/người/năm), thu nhập tầng lớp trung lưu ngày càng gia tăng và sự hỗ trợ từ chương trình Sữa học đường.

Hình 3: Doanh thu ngành sữa theo giai đoạn (trái) và tốc độ tăng trưởng doanh số theo vùng ( phải)

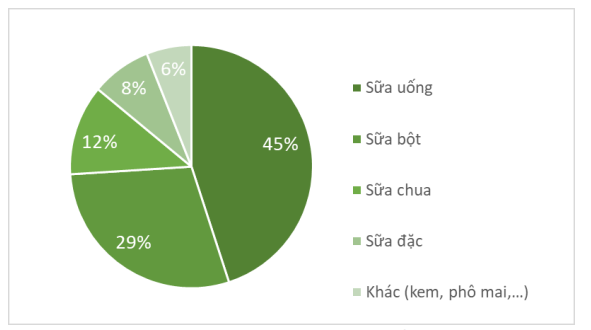

Về cơ cấu sản phẩm, thị trường sữa Việt Nam có 4 sản phẩm chính là sữa uống (sữa nước, sữa bột pha sẵn và sữa đậu nành), sữa bột (sữa bột công thức), sữa chua và sữa đặc. Trong đó, sữa nước và sữa chua là 2 dòng sản phẩm đang cho thấy tốc độ tăng trưởng cao nhất, lần lượt đạt 9.9% yoy và 11.6% yoy trong năm 2019 do nhu cầu về các sản phẩm chứa hàm lượng dinh dưỡng cao như sữa organic, sữa A2, sữa chua hay sữa thực vật (đậu nành, sữa hạt…) ngày càng tăng. Trong khi đó tăng trưởng ở hai mảng còn lại là sữa bột và sữa đặc thấp hơn rất nhiều (+2.1% yoy và +2.7% yoy). Dự kiến trong thời gian tới, các sản phẩm sữa nước và sữa chua vẫn sẽ tiếp tục duy trì tốc độ tăng trưởng cao nhờ hưởng lợi từ xu hướng trên.

Về cơ cấu sản phẩm, thị trường sữa Việt Nam có 4 sản phẩm chính là sữa uống (sữa nước, sữa bột pha sẵn và sữa đậu nành), sữa bột (sữa bột công thức), sữa chua và sữa đặc. Trong đó, sữa nước và sữa chua là 2 dòng sản phẩm đang cho thấy tốc độ tăng trưởng cao nhất, lần lượt đạt 9.9% yoy và 11.6% yoy trong năm 2019 do nhu cầu về các sản phẩm chứa hàm lượng dinh dưỡng cao như sữa organic, sữa A2, sữa chua hay sữa thực vật (đậu nành, sữa hạt…) ngày càng tăng. Trong khi đó tăng trưởng ở hai mảng còn lại là sữa bột và sữa đặc thấp hơn rất nhiều (+2.1% yoy và +2.7% yoy). Dự kiến trong thời gian tới, các sản phẩm sữa nước và sữa chua vẫn sẽ tiếp tục duy trì tốc độ tăng trưởng cao nhờ hưởng lợi từ xu hướng trên.

Hình 4: Cơ cấu sản phẩm sữa theo doanh thu ở Việt Nam 2019 ( nguồn: Euromonitor)

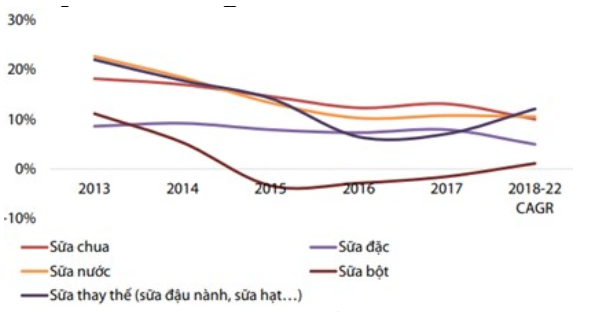

Hình 5: Dự báo tốc độ tăng trưởng theo sản phẩm của ngành sữa (nguồn: VDSC)

III. Đánh giá doanh nghiệp

3.1. Tiếp tục khẳng định vị thế vững chắc tại thị trường trong nước

Mặc dù ngành Sữa trong nước đã bước vào giai đoạn bão hòa (5 – 6%/năm), nhưng tôi kỳ vọng rằng VNM sẽ đạt được mức tăng trưởng cao hơn trung bình ngành 2 – 3%/năm đồng thời tiếp tục cải thiện biên lợi nhuận gộp nhờ các yếu tố sau:

- Nỗ lực đa dạng hóa, cao cấp sản phẩm

- Tiềm năng tăng trưởng dài hạn từ thương vụ M&A với GTNFoods

(1) Nỗ lực đa dạng hóa, cao cấp sản phẩm

Trong năm 2019, VNM đã tung ra thị trường hơn 17 sản phẩm mới thuộc các ngành hàng sữa nước, sữa bột, kem và nước giải khát, điển hình như sữa bột trẻ em Organic Gold, trà sữa, sữa gạo, Coco Fresh (nước dừa), kem Matcha hạnh nhân. Việc cải tiến và ra mắt các sản phẩm mới này đã mở rộng thêm danh mục sản phẩm của Vinamilk, mang đến cho người tiêu dùng nhiều trải nghiệm phong phú và tiện lợi. Bên cạnh đó, VNM cũng đã cho ra mắt thành công và ấn tượng với dòng sản phẩm cao cấp như dòng sản phẩm sữa chua cao cấp Greek Yoghurt style đầu tiên tại Việt Nam và dòng sữa tươi 100% A2, tiếp tục là doanh nghiệp tiên phong trong phân khúc sản phẩm tốt cho sức khỏe. Sự tiên phong của VNM phù hợp với xu hướng của người tiêu dùng khi họ ngày càng ưa chuộng loại sữa tốt cho sức khỏe như Organic. Theo Báo cáo của Viện nghiên cứu nông nghiệp hữu cơ, tổng doanh thu sản phẩm sữa Organic trên toàn cầu đạt đạt 26 tỉ USD năm 2019 và dự báo có thể lên tới 32.2 tỉ USD năm 2021.

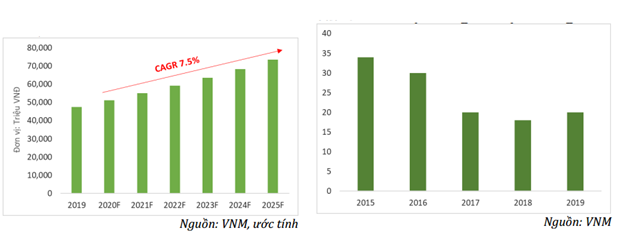

Hình 6: Dự báo doanh thu nội địa (trái) và số lượng dòng sản phẩm mới được tung ra thị trường (phải)

(2) Tiềm năng tăng trưởng dài hạn từ thương vụ M&A với GTNFoods.

(2) Tiềm năng tăng trưởng dài hạn từ thương vụ M&A với GTNFoods.

Sau khi hoàn tất mua 75% cổ phần của GTNFoods (HSX: GTN) vào cuối năm 2019, VNM đã chính thức đưa nhân sự của mình tham gia vào ban điều hành tại GTN và Mộc Châu Milk (“MCM”). Đồng thời, VNM cũng bắt đầu áp dụng những tiêu chuẩn chăn nuôi bò tiên tiến vào các trang trại của MCM và hộ nông dân liên kết để gia tăng năng suất và cải thiện chất lượng sữa.

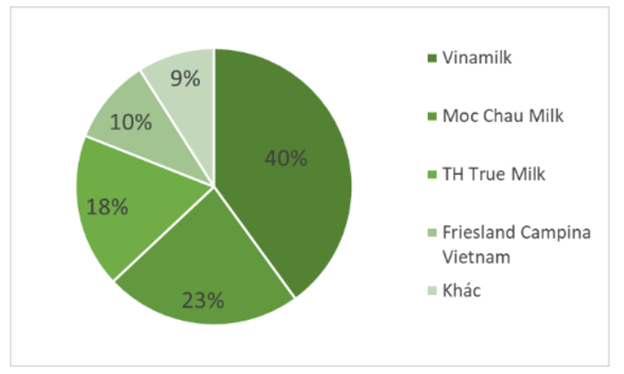

Hình 7: Cơ cấu thị phần tại thị trường miền bắc 2018

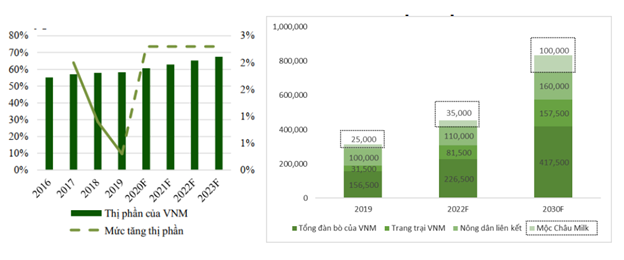

Bên cạnh đó, VNM cũng đang tham gia cải thiện hệ thống phân phối (dự kiến hoàn thiện trong tháng 6/2020) và hỗ trợ nhân sự, quản trị (dự kiến hoàn thiện trong tháng 7/2020) cho GTN. Ban lãnh đạo VNM kỳ vọng quá trình tái cơ cấu sẽ hoàn thành trong năm 2020, qua đó hỗ trợ doanh thu mảng sữa nước, cải thiện chuỗi cung ứng và phục vụ cho mục đích xuất khẩu thị trường Trung Quốc. Ngoài ra, MCM hiện đang nắm giữ khoảng 2.1% thị phần ngành Sữa, nên sau hợp nhất, dự kiến thị phần của VNM sẽ tăng thêm khoảng 1.5 – 2%/năm. Trong dài hạn, VNM hoàn toàn có thể đạt được mức thị phần 70% nhờ sự cải thiện mạnh mẽ từ MCM sau M&A.

TUY NHIÊN, sự bổ trợ quan trọng nhất từ MCM lại đến từ vùng nguyên liệu mà công ty này sở hữu. Theo quyết định số 2070/QĐ-UBND của UBND tỉnh Sơn La về việc triển khai cơ cấu lại lĩnh vực chăn nuôi trên địa bàn tỉnh giai đoạn 2018 – 2020, định hướng đến năm 2030 đã đặt ra mục tiêu nâng số bò sữa của tỉnh năm 2020 lên 35,000 con và đạt 70,000 – 100,000 con vào năm 2030, hướng tới đưa Mộc Châu trở thành thủ phủ phát triển chăn nuôi bò sữa lớn nhất miền Bắc. Theo thông tin từ ĐHCĐ thường niên năm 2018 của GTN thì MCM đã được tỉnh Sơn La giao cho chủ trì thực hiện kế hoạch này.

Hình 8: Dự báo thị phần và dự phóng quy mô đàn bò sau khi hợp nhất với GTN

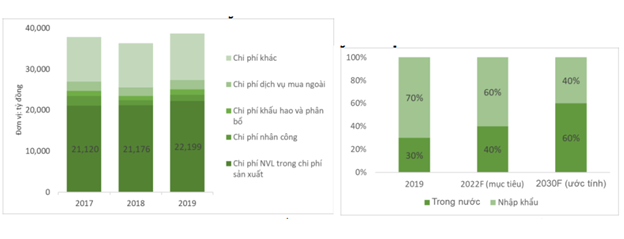

Hiện nay, nguồn sữa nguyên liệu trong nước mới chỉ đáp ứng được khoảng 30% tổng công suất hàng năm của VNM, 70% còn lại công ty phải nhập khẩu từ nước ngoài (chiếm 65% - 70% chi phí NVL hàng năm ~ 50% COGS). Do vậy, với sự cộng hưởng từ MCM, kết hợp với việc đầu tư mở rộng và xây mới các trang trại của riêng mình, dự kiến VNM có thể tăng tỷ lệ tự chủ lên khoảng 40% vào năm 2022. Xa hơn nữa, ước tính tỷ lệ này có thể tăng lên 60%, khi VNM mở rộng tối đa quy mô của các trang trại. Do vậy, dự phóng biên lợi nhuận gộp của VNM có thể tăng thêm 0.2%/năm nhờ sự gia tăng trong tự chủ nguyên liệu, kết hợp với việc mở rộng sang các phân khúc sữa cao cấp như Organic, A2.

Hiện nay, nguồn sữa nguyên liệu trong nước mới chỉ đáp ứng được khoảng 30% tổng công suất hàng năm của VNM, 70% còn lại công ty phải nhập khẩu từ nước ngoài (chiếm 65% - 70% chi phí NVL hàng năm ~ 50% COGS). Do vậy, với sự cộng hưởng từ MCM, kết hợp với việc đầu tư mở rộng và xây mới các trang trại của riêng mình, dự kiến VNM có thể tăng tỷ lệ tự chủ lên khoảng 40% vào năm 2022. Xa hơn nữa, ước tính tỷ lệ này có thể tăng lên 60%, khi VNM mở rộng tối đa quy mô của các trang trại. Do vậy, dự phóng biên lợi nhuận gộp của VNM có thể tăng thêm 0.2%/năm nhờ sự gia tăng trong tự chủ nguyên liệu, kết hợp với việc mở rộng sang các phân khúc sữa cao cấp như Organic, A2.

Hình 9: Cơ cấu chi phí sản xuất theo yếu tố và cơ cấu nguồn sữa tươi nguyên liệu của VNM

Các yếu tố hỗ trợ khác:

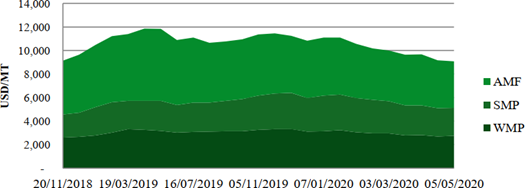

(1) Kỳ vọng biên lợi nhuận gộp (BLNG) cải thiện trong ngắn hạn nhờ giá nguyên vật liệu sữa giảm do ảnh hưởng của dịch Covid-19.

Tỷ lệ nguyên vật liệu chiếm 74 - 75% chi phí giá vốn hàng bán (COGS), trong đó nguyên liệu sữa bột (100% là nhập khẩu – là nguyên liệu chủ yếu trong sữa nước và sữa đặc – 2 mảng chiếm khoảng 55% doanh thu của VNM) chiếm khoảng 65% chi phí nguyên vật liệu. Do ảnh hưởng của dịch Covid-19, giá các loại nguyên vật liệu sữa trên thế giới ghi nhận sự sụt giảm do tâm lý lo ngại về nhu cầu tiêu thụ bị ảnh hưởng. Cụ thể, tính đến ngày 05/05/2020, giá WMP giảm 11,4%, SMP giảm 17,2% và AMF giảm 18,4% so với thời điểm cuối năm 2019. VNM luôn đảm bảo nguồn nguyên vật liệu trong 3 tháng và theo chia sẻ của ban lãnh đạo, VNM đã chốt giá nguyên liệu sữa cho Q2/2020 với mức giá thấp hơn dự kiến và đang thực hiện đấu thầu cho đợt Q3/2020. Giá nguyên liệu nhập khẩu giảm giúp VNM cải thiện BLNG và là cơ sở để duy trì giá bán thành phẩm ổn định trong các tháng còn lại của năm 2020. (Trong Q1/2020, công ty đã tăng giá bán trung bình khoảng 3% so với thời điểm cuối năm 2019).

Hình 10: Giá nguyên vật liệu bột sữa nhập khẩu (nguồn: VCBS)

(Ghi chú: AMF: Bơ gầy- chất béo sữa khan, WMP: sữa bột nguyên kem, SMP: sữa bột tách kem)

(Ghi chú: AMF: Bơ gầy- chất béo sữa khan, WMP: sữa bột nguyên kem, SMP: sữa bột tách kem)

(2) Rộng thêm các ngành nghề kinh doanh mới.

Trong tờ trình xin ý kiến cổ đông năm 2020, Hội đồng Quản trị VNM đã đề xuất đăng ký bổ sung 9 ngành nghề kinh doanh mới. Trong đó, hai lĩnh vực đáng chú ý nhất là sản xuất đường và dịch vụ đồ uống (quán cà phê, giải khát). Cụ thể:

Đối với lĩnh vực sản xuất đường, VNM lên kế hoạch phát triển các sản phẩm đường thương mại có chức năng chuyên biệt (như: đường dành cho người bệnh tiểu đường, người theo chế độ ăn kiêng...). Thực tế, đây không phải là lĩnh vực mới đối với VNM bởi vào tháng 11/2017, VNM đã chi khoảng 1,000 tỷ đồng để sở hữu 65% cổ phần của Công ty Đường Khánh Hòa và chính thức đổi tên thành Công ty cổ phần Đường Việt Nam (Vietsugar). Trong niên vụ sản xuất mía đường năm 2017/2018, Vietsugar đã sản xuất được 55,000 tấn đường tinh luyện (trong đó một phần cung cấp cho VNM, phần còn lại bán ra thị trường dưới thương hiệu “Vietsugar”), tương đương công suất ép mía khoảng 9,000 tấn/ngày (nguồn FPTS).

Đối với lĩnh vực dịch vụ đồ uống (quán cà phê, giải khát), ban lãnh đạo VNM dự kiến triển khai dự án mở hệ thống/chuỗi cửa hàng bán lẻ cà phê, đồ uống và một số thức ăn kèm với thương hiệu "Hi-Café". Dự kiến từ năm 2020, VNM sẽ phát triển mở rộng chuỗi cửa hàng này tại nhiều địa điểm khác nhau và trực tiếp triển khai vận hành hoạt động kinh doanh sau khi đã thử nghiệm và đánh giá hiệu quả của hệ thống tại cửa hàng đầu tiên tại Trụ sở Chính của VNM.

Ngoài ra, vào đầu tháng 06/2020, Vinamilk cũng đã ký Biên bản ghi nhớ (MOU) với CTCP Tập đoàn KIDO (KDC: HSX) để thành lập liên doanh nhằm mở rộng sự hiện diện của mình trên thị trường đồ uống và kem. VNM sẽ sở hữu 51% và KDC sẽ sở hữu 49% cổ phần của công ty mới có thương hiệu riêng và được gọi là VIBEV. Công ty liên doanh hoạt động trong lĩnh vực sản xuất kinh doanh nước giải khát, bao gồm các loại nước có lợi cho sức khỏe, trà, trà sữa,… không bao gồm các loại nước có gas; sản xuất và kinh doanh các loại kem và thực phẩm đông lạnh, trong đó ngành kem hướng đến phân khúc cao cấp. Chia sẻ tại Đại hội đồng cổ đông thường niên 2020 của CTCP Thực phẩm Đông lạnh KIDO – Kido Foods (KDF: UPCOM, công ty con KDC sở hữu 65%), lãnh đạo KDC cho rằng VNM là đối tác tối ưu vì cả hai công ty đều có mục tiêu mang đến những sản phẩm chất lượng đến người tiêu dùng Việt Nam. VNM là công ty dẫn đầu thị trường sữa (61% thị phần năm 2019), KIDO dẫn đầu thị trường kem (41% thị phần năm 2019) cho phép liên doanh giữa VNM và KDC tích hợp được thế mạnh về hệ thống kênh phân phối của cả KDC và VNM, có thể khai thác đến 1 triệu điểm bán. Lãnh đạo KDC ước tính doanh thu công ty liên doanh sẽ đạt 2,000 tỷ đồng trong năm đầu tiên.

3.2. Chiến lược tăng trưởng tại thị trường nước ngoài.

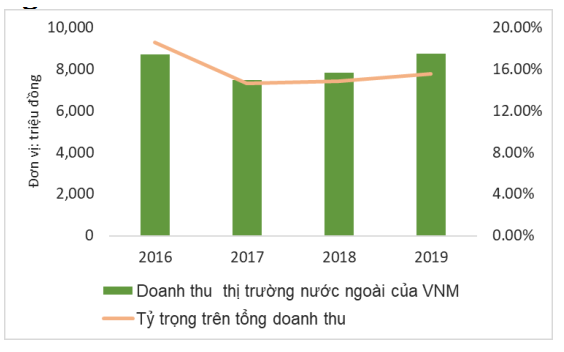

Năm 2018, với việc xu hướng tiêu dùng trong nước có dấu hiệu tăng trưởng chậm lại, trong khi đó, các thị trường xuất khẩu chính là Trung Đông cũng chịu sự tác động chung do các bất ổn chính trị, VNM đã chủ động chuyển đổi mô hình xuất khẩu hàng hóa truyền thống sang các hình thức hợp tác sâu với các đối tác phân phối tại các thị trường trọng điểm mới, giảm dần sự phụ thuộc vào thị trường truyền thống và tìm kiếm những thị trường tiềm năng tại khu vực Châu Á (ASEAN, Trung Quốc,…) và Châu Phi.

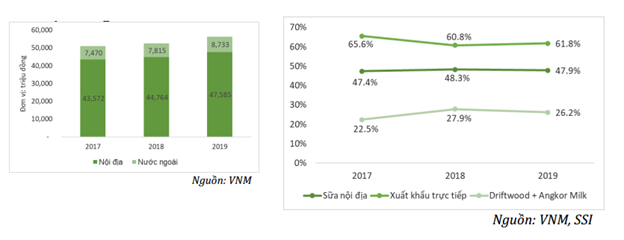

Hình 11: Doanh thu tại nước ngoài ( nguồn: VNM)

Trong năm 2019, sản phẩm của VNM đã có mặt ở 53 quốc gia với doanh thu tại thị trường nước ngoài đạt 8,733 tỷ đồng (+11.8% yoy) nhờ sự phục hồi của thị trường Trung Đông cũng như sự tăng trưởng mạnh mẽ của Angkor Milk (công ty con của VNM tại thị trường Campuchia). Trong 6 tháng đầu năm 2020, mặc dù chịu sức ép từ đại dịch Covid-19, VNM vẫn liên tiếp nhận được giấy phép xuất khẩu sản phẩm sữa vào những thị trường đầy khó tính như Trung Quốc (với dòng sản phẩm sữa đặc), Hàn Quốc (với dòng sản phẩm sữa hạt) và các nước liên minh kinh tế Á Âu (5 nước gồm Liên bang Nga, Belarus, Armenia, Kazakhstan và Kyrgyzstan). Điều này cho thấy mức độ uy tín và hình ảnh thương hiệu của VNM đang ngày càng được nâng cao trên thị trường quốc tế.

Hình 12: Cơ cấu doanh thu của VNM ở nước ngoài

Đối với hoạt động xuất khẩu trực tiếp, bên cạnh duy trì ổn định tại thị trường Trung Đông và các thị trường quốc tế khác, VNM sẽ đẩy mạnh xuất khẩu sang các thị trường chiến lược mới như khu vực ASEAN (Philippines, Thái Lan, Indonesia, và Myanmar …) và Trung Quốc. Trong năm 2019, việc Nghị định thư về việc xuất khẩu sữa từ Việt Nam sang Trung Quốc được ký kết mở ra cơ hội rất lớn để xuất khẩu sản phẩm sữa chính ngạch. Trung Quốc là thị trường lớn và tiềm năng, tính riêng trong năm 2018 nước này đã nhập khẩu 10.65 tỷ USD sữa và các sản phẩm từ sữa. Tuy nhiên, do tính cạnh tranh rất khốc liệt tại thị trường Trung Quốc, đặc biệt là ở phân khúc sữa nước và sữa bột nên bước đầu VNM sẽ tập trung vào thị trường ngách như sữa chua, sữa đặc, sữa hạt và sữa tươi cao cấp (Organic, A2). Với lợi thế về văn hóa tiêu dùng sản phẩm sữa tương đồng với Trung Quốc và vị trí địa lý thuận lợi, dự kiến VNM sẽ có cơ hội có được thị phần tại thị trường này trong giai đoạn 3-5 năm tới.

Đối với hoạt động xuất khẩu trực tiếp, bên cạnh duy trì ổn định tại thị trường Trung Đông và các thị trường quốc tế khác, VNM sẽ đẩy mạnh xuất khẩu sang các thị trường chiến lược mới như khu vực ASEAN (Philippines, Thái Lan, Indonesia, và Myanmar …) và Trung Quốc. Trong năm 2019, việc Nghị định thư về việc xuất khẩu sữa từ Việt Nam sang Trung Quốc được ký kết mở ra cơ hội rất lớn để xuất khẩu sản phẩm sữa chính ngạch. Trung Quốc là thị trường lớn và tiềm năng, tính riêng trong năm 2018 nước này đã nhập khẩu 10.65 tỷ USD sữa và các sản phẩm từ sữa. Tuy nhiên, do tính cạnh tranh rất khốc liệt tại thị trường Trung Quốc, đặc biệt là ở phân khúc sữa nước và sữa bột nên bước đầu VNM sẽ tập trung vào thị trường ngách như sữa chua, sữa đặc, sữa hạt và sữa tươi cao cấp (Organic, A2). Với lợi thế về văn hóa tiêu dùng sản phẩm sữa tương đồng với Trung Quốc và vị trí địa lý thuận lợi, dự kiến VNM sẽ có cơ hội có được thị phần tại thị trường này trong giai đoạn 3-5 năm tới.

Cuối tháng 02/2020, VNM đã được Trung Quốc cấp phép xuất khẩu sản phẩm sữa đặc có đường và hoàn thành giai đoạn sản xuất để xuất khẩu sang Trung Quốc lần đầu tiên trong tháng 04/2020. Đối với các sản phẩm còn lại, VNM vẫn đang chờ phía Trung Quốc cấp giấy phép xuất khẩu và mã giao dịch. Nguyên nhân khiến VNM chậm hơn trong cuộc đua xuất khẩu sữa sang Trung Quốc so với các doanh nghiệp sữa Việt Nam khác là bởi VNM đã gửi một bản danh sách các sản phẩm rộng hơn vì muốn nhận được chấp thuận cho tất cả các sản phẩm này trong một lần thay vì nhiều lần như các doanh nghiệp khác. Trong khoảng thời gian chờ này, VNM đã và đang đẩy mạnh xây dựng kênh phân phối của mình tại Trung Quốc thông qua các hệ thống siêu thị lớn và trang thương mại điện tử lớn như: Hệ thống siêu thị Hợp Mã (Hema) - chuỗi “Đại siêu thị” của tập đoàn Alibaba, trang thương mại điện tử bán lẻ (B2C) T-Mall (Alibaba),….

Hình 13: Mức tiêu thụ sữa bq đầu người ( trái) và sản lượng nhập khẩu sữa của TQ ( phải)

Dựa vào những yếu tố bổ trợ ở trên, tôi dự phóng giá trị xuất khẩu trực tiếp của VNM sẽ tăng trưởng khoảng 25%/năm trong giai đoạn 2020 – 2025F.

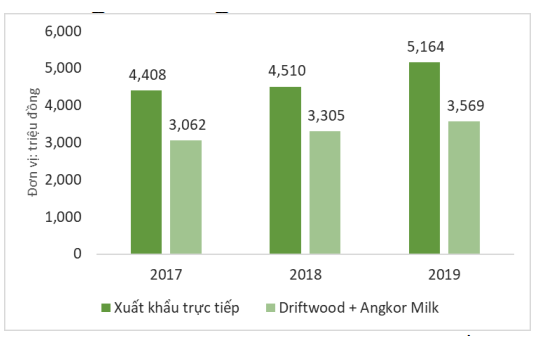

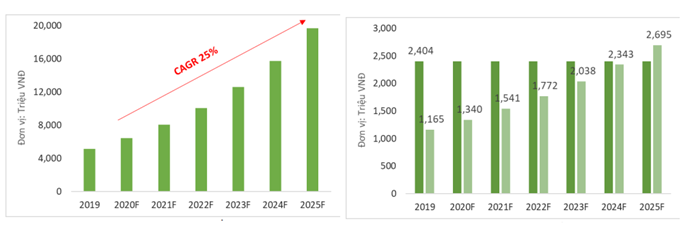

Bên cạnh hoạt động xuất khẩu trực tiếp, thì hoạt động của các công ty con ở nước ngoài (Driftwood và Angkor Milk) của VNM đang cho thấy dấu hiệu rất tích cực, đặc biệt là tại thị trường Campuchia (Angkor Milk). Đi vào hoạt động từ tháng 09/2016, đến nay, doanh thu tại thị trường Campuchia đã đạt 1,165 tỷ đồng (gấp gần 3 lần so với doanh thu năm 2017), tương đương với thị phần khoảng 10%. Nhà máy sữa Angkor là nhà máy sữa đầu tiên và duy nhất tại Campuchia, vận hành với công suất 19 triệu lít sữa nước, 64 triệu hũ sữa chua và 80 triệu hộp sữa đặc mỗi năm. Đến năm 2024, nhà máy sẽ đẩy công suất lên 38 triệu lít sữa nước, 192 triệu hũ sữa chua. Với dư địa còn rất lớn, ước tính trong giai đoạn 2020 – 2025F, doanh thu của Angkor Milk sẽ tiếp tục tăng trưởng mạnh mẽ với tốc độ trung bình 15%/năm trong khi doanh thu của Driftwood (Mỹ) sẽ duy trì ổn định.

Hình 14: Dự phóng doanh thu xuất khẩu trực tiếp (trái) và các công ty con ở ngước ngoài (phải) của VNM (nguồn: VNM)

IV. Phân tích tài chính doanh nghiệp

4.1. Sức khỏe tài chính

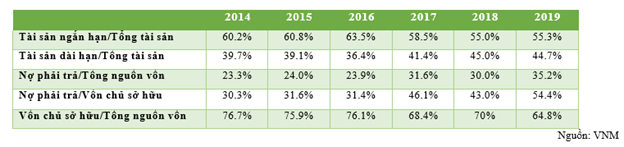

Về cơ cấu tài sản, tài sản ngắn hạn luôn chiếm tỉ trọng lớn (>50%), và đang có xu hướng giảm dần do VNM trong thời gian gần đây đang tăng cường đầu tư và mở rộng các nhà máy sữa và vùng nuôi mới, và đây cũng là lý do chủ yếu dẫn đến tài sản cố định của doanh nghiệp có sự gia tăng đáng kể trong những năm trở lại đây . Tính đến hết năm 2019, giá trị thuần đầu tư ngắn hạn của doanh nghiệp là 12,454 tỷ đồng chiếm 50.3% tổng tài sản ngắn hạn.

Về cơ cấu nguồn vốn, nợ phải trả có xu hướng gia tăng trong giai đoạn 2014 – 2019 chủ yếu đến từ việc gia tăng các khoản: phải trả nhà cung cấp, chi phí phải trả liên quan đến hoạt động quảng cáo & hỗ trợ bán hàng (để dành thêm thị phần) và phải trả về cổ tức (năm 2017 - 2,177 tỷ đồng so với 4 tỷ đồng năm 2016). Riêng trong năm 2019, khoản vay nợ ngắn hạn của VNM tăng hơn 4,000 tỷ đồng so với năm 2018, chủ yếu đến từ hai khoản vay bằng USD với lãi suất 2.2 - 2.7%/năm. Tuy vậy, sức khỏe tài chính của doanh nghiệp vẫn luôn nằm trong ngưỡng an toàn khi VCSH chiếm hơn 60% cơ cấu tổng nguồn vốn của VNM.

4.2. Khả năng sinh lời

4.2. Khả năng sinh lời

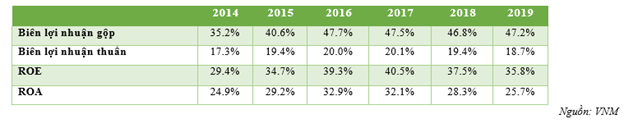

Biên lợi nhuận gộp và biên lợi nhuận thuần của VNM duy trì ở mức cao và ổn định qua các năm, và cao hơn tương đối so với các đối thủ trong khu vực. Các chỉ số ROA và ROE của VNM đang có xu hướng giảm nhẹ trong thời gian vừa qua chủ yếu do công ty tăng đầu tư vào các nhà máy và trang trại như đã đề cập ở phần trước, cùng với việc phát hành cổ phiếu thưởng làm cho VCSH tăng mạnh.

V. Định giá

V. Định giá

Dựa trên các giả định như đã đề cập ở phần “Triển vọng doanh nghiệp”, tôi tiến hành định giá cổ phiếu VNM dựa trên phương pháp chiết khấu dòng tiền (FCFE) và đưa ra giá mục tiêu là 148,500 VNĐ/cp, tương đương mức Upside 36.8% so với giá hiện tại, từ đó đưa ra khuyến nghị MUA cho cổ phiếu này với thời gian nắm giữ 2 năm.

VI. Rủi ro

6.1. Rủi ro biến động giá nguyên liệu đầu vào

Hiện nay, nguồn cung ứng sữa nguyên liệu trong nước từ các trang trại của VNM và các hộ nông dân liên kết mới chỉ đáp ứng được khoảng 30% nhu cầu sản xuất, do vậy 70% còn lại VNM phải nhập khẩu từ nước ngoài (chủ yếu từ New Zealand, Úc, Mỹ và châu Âu). Năm 2019, tỷ trọng chi phí sữa bột nguyên liệu nhập khẩu ước tính khoảng 65%/tổng chi phí nguyên vật liệu, tương đương 49% chi phí giá vốn hàng bán (COGS). Do vậy, biên lợi nhuận gộp của VNM sẽ bị ảnh hưởng nếu giá sữa bột nguyên liệu trên thế giới tăng.

=> Giải pháp: để phòng ngừa rủi ro này, VNM thường đấu thầu chốt các đơn hàng sữa nguyên liệu trước 3 tháng cũng như có thể tăng giá sản phẩm 2 – 3%/năm nếu như giá sữa nguyên liệu biến động mạnh. Về dài hạn, VNM đang tích cực đầu tư mới và mở rộng các trang trại bò sữa của mình (ở Việt Nam và Lào) để thực hiện mục tiêu tăng tỷ lệ tự chủ sữa nguyên liệu lên 40% vào năm 2022. Theo ước tính của tôi, nếu VNM khai thác tối đa công suất của các trang trại và tích cực đầu tư mở rộng hơn nữa, thì VNM hoàn toàn có thể nâng tỷ lệ này lên mức 60% vào năm 2030.

6.2. Sự cạnh tranh ngày càng gia tăng giữa các doanh nghiệp trong ngành sữa tại thị trường nội địa

Hơn 238 công ty kinh doanh, sản xuất sữa với 85% thị phần thuộc về 5 doanh nghiệp: Vinamilk, Nestle, Nutifood, Frieslandcampina và TH True Milk dẫn đến sự cạnh tranh lớn về danh mục sản phẩm và chiến lược marketing. Ở mảng sữa nước, các doanh nghiệp ngoại đang có xu hướng đẩy mạnh quy mô đàn bò thông qua hợp tác với các hộ nông dân, theo đó đe dọa vị thế của VNM trong phân khúc sản phẩm này. Chính vì vậy, VNM cần tiếp tục mạnh tay đầu tư gia tăng đàn bò, cùng với đó là phát triển các dòng sản phẩm Organic phù hợp thị hiếu thị trường. Ngược lại ở mảng sữa bột, VNM là tay chơi mới nổi, đang cố gắng tham gia phân khúc này thông qua hợp tác với doanh nghiệp Nhật Bản để phát triển công thức sữa bột giá trị cao. Tuy nhiên, triển vọng mảng này không thực sự sáng khi các hiệp định thương mại tự do mới ký kết gần đây sẽ mở đường cho một loạt các hãng sữa bột từ Châu Âu tiến vào thị trường Việt Nam.

6.3. Thị trường nước ngoài (xuất khẩu và chi nhánh tại nước ngoài) nhiều biến động

Thị trường Trung Đông là thị trường xuất khẩu quan trọng của VNM (chiếm khoảng 60% tổng doanh thu xuất khẩu – nguồn VCBS). Tuy nhiên, thị trường này thường không ổn định do những xung đột tại khu vực khiến doanh thu xuất khẩu của VNM chịu nhiều biến động. Đối với các thị trường chiến lược mới như ASEAN hay Trung Quốc, VNM cần nhiều thời gian để đầu tư hệ thống phân phối cũng như đẩy mạnh hoạt động quảng cáo & khuyến mại nhằm tăng cường nhận diện thương hiệu trước khi mang lại hiệu quả tăng trưởng doanh thu cho doanh nghiệp.

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

Mai112358 11 bình luận 19/10/2020 - 09:29

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15