AGG - Từng bước trở thành ông lớn

03-05-2021 - 09:28 | GÓC CHUYÊN GIA | 9 Bình luận | 10 Thích | Tags:

(39)

1. Tổng quan doanh nghiệp:

CTCP Đầu tư và phát triển BĐS An Gia được thành lập từ năm 2006, khởi đầu hoạt động chủ yếu trong lĩnh vực tư vấn, môi giới, cung cấp dịch vụ BĐS cho cá nhân và chủ đầu tư. Đến năm 2012, An Gia phát triển thành công ty chuyên đầu tư và phát triển các dự án nhà ở, căn hộ tập trung tại TP.HCM, Phan Thiết và Đồng Nai,… Công ty chính thức niêm yết trên HOSE từ ngày 17/12/2019. Sau hơn 10 năm phát triển, vốn điều lệ công ty hiện đạt khoảng 750 tỷ đồng.

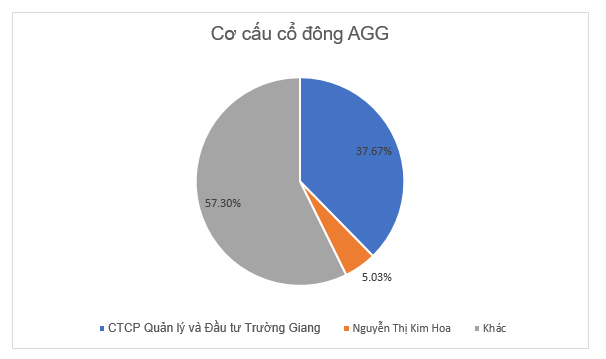

Cơ cấu cổ đông:

Cơ cấu cổ đông hiện tại của AGG khá cô đặc, bao gồm 02 cổ đông lớn là CTCP Quản lý và Đầu tư Trường Giang và bà Nguyễn Thị Kim Hoa, trong đó CTCP Quản lý và Đầu tư Trường Giang là công ty thuộc quyền sở hữu của Nguyễn Bá Sáng là cổ đông sáng lập và chủ tịch HĐQT kiêm tổng giám đốc của AGG.

Hoạt động kinh doanh:

Địa bàn kinh doanh của AGG tập trung ở khu vực miền Nam. Các dự án của AGG tập trung ở khu vực TP.HCM và hiện đang có xu hướng mở rộng ra các khu vực lân cận như Bà Rịa – Vũng Tàu, Bình Dương, Long An, Đồng Nai,…

Trong hoạt động kinh doanh, AGG luôn tìm các đối tác nước ngoài đồng hành cùng phát triển dự án, điều này tạo ra cho AGG một lợi thế cạnh tranh mà tôi sẽ đề cập tới ở phần sau. Cụ thể hơn, AGG có được sự hậu thuẫn của các quỹ đầu tư lớn như các quỹ đầu tư Actis, Creed Group, Hoosier Group của Nhật Bản, Huyndai E&C của Hàn Quốc; các đối tác thi công dự án như Ricons, Newtecons; các đối tác phân phối sản phẩm như Nam Hưng Land và Danh Khôi Services.

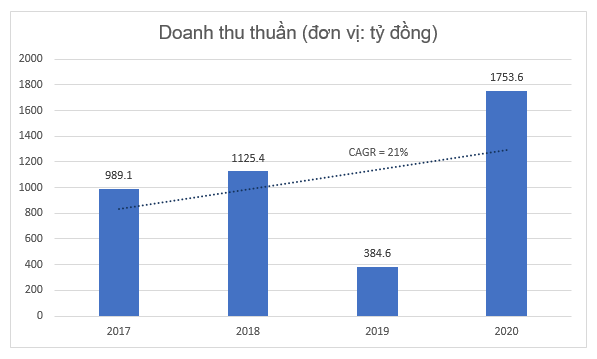

Trong giai đoạn 2017-2020, hoạt động kinh doanh của AGG tăng trưởng tốt với mức CAGR = 21%, đặc biệt doanh thu năm 2020 tăng đột biến, gấp gần 4,5 lần so với 2019 nhờ vào việc ghi nhận 02 dự án Panorama 1 và 2. Theo tìm hiểu của tôi, đây mới chỉ là điểm khởi đầu của một chu kì bùng nổ của AGG.

Là một DN phát triển BĐS phân khúc tầm trung, AGG tập trung vào phân khúc trung cấp nhưng chất lượng tiệm cận cao cấp giúp căn hộ luôn có giá bán tốt hơn so với các dự án cùng vị trí và phân khúc khoảng 15 – 20%.

2. Luận điểm đầu tư:

2.1. Hưởng lợi từ sự khởi sắc của thị trường BĐS:

Sau đại dịch Covid, kinh tế khởi sắc, nguồn cung tiền dồi dào đã tìm đến BĐS như một

kênh đầu tư với mức sinh lợi tốt. Đặc biệt thị trường BĐS khu vực miền Nam đang nóng dần lên từng ngày do những lý do

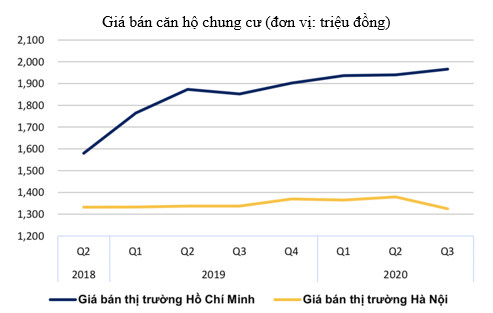

- Quỹ đất khu vực trung tâm ngày càng thu hẹp dẫn tới thiết hụt nguồn cung.

Việc quỹ đất trung tâm TP.HCM khan hiếm là thực trạng đã xảy ra từ năm 2020. Sự thiếu hụt nguồn cung trong khi nhu cầu về BĐS tại trung tâm vẫn còn rất nhiều đã đẩy giá căn hộ tại khu vực TP.HCM tăng cao.

Nguồn: BSC Research

Giá căn hộ trung tâm cao đã tạo nên một làn sóng dịch chuyển qua các vùng ven TP.HCM và các tỉnh lân cận như Long An, Đồng Nai, Vũng Tàu, Bình Dương. AGG sẽ được hưởng lợi từ xu hướng này với chỉ 2% quỹ đất ở trong trung tâm TP.HCM, phần còn lại tập trung tại các tỉnh vùng ven kể trên.

- Hưởng lợi từ các chính sách vĩ mô

Sự ra đời của Luật BĐS sửa đổi, Luật đầu tư 2020 (có hiệu lực từ 2021) và nghị quyết 164/NĐ-CP đã cởi bỏ nhiều nút thắt cho các dự án chậm triển khai do vướng mắc thủ tục pháp lý.

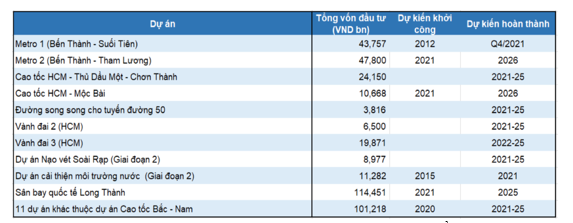

AGG nói riêng và các doanh nghiệp phát triển BĐS khác nói chung cũng sẽ được hưởng lợi bởi xu hướng đẩy mạnh giải ngân đầu tư công, góp phần hoàn thiện cơ sở hạ tầng, thu hút vốn đầu tư và đẩy giá bán của BĐS lên cao.

Nguồn: BSC Research

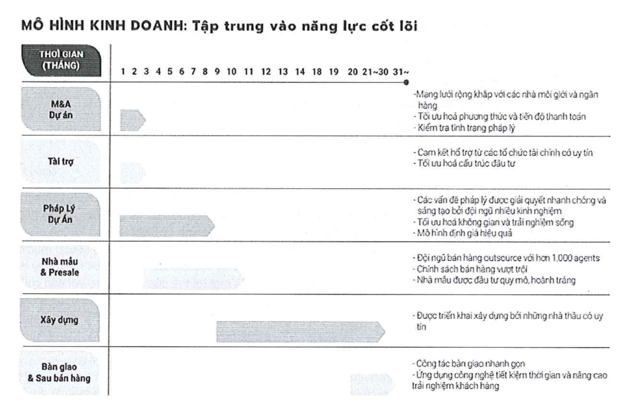

2.2. Mô hình kinh doanh độc đáo và phù hợp:

Nguồn: Bản cáo bạch AGG

Mô hình kinh doanh của AGG tập trung hướng đến M&A các dự án đã được phê duyệt chủ trương đầu tư. Vậy nên các dự án của AGG có pháp lý minh bạch, thời gian triển khai nhanh, giảm thiểu rủi ro về dài hạn. Thời gian từ lúc triển khai đến khi bàn giao vào khoảng 20 tháng, nhanh hơn 06 tháng đến 1 năm tốc độ bàn giao của những đối thủ cùng phân khúc.

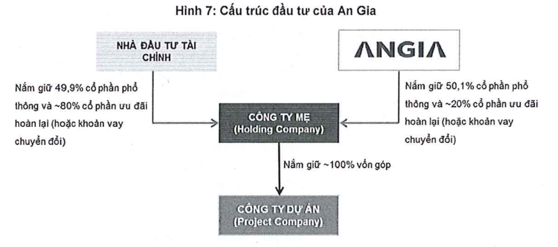

Cấu trúc đầu tư của công ty cũng khá đặc thù thông qua hệ thống các công ty mẹ (Holding company) và công ty dự án (Project company). Hệ thống công ty dự án này sẽ là những đơn vị đứng tên để nhận chuyển nhượng dự án, nhận chuyển nhượng phần vốn góp (của công ty sở hữu dự án). AGG và các nhà đầu tư tài chính (co-developer) tài trợ cho các Công ty mẹ và Công ty dự án thông qua việc góp vốn hoặc cung cấp khoản vay.

Với cấu trúc nêu trên, tại Công ty mẹ hiện đang có 02 dạng cổ phần: cổ phần phổ thông và cổ phần ưu đãi hoàn lại. Cụ thể là: tuỳ theo cấu trúc đầu tư của mỗi dự án mà AGG nắm giữ từ 30% đến 51% số lượng cổ phần phổ thông và khoảng 20% cổ phần ưu đãi hoàn lại (hoặc khoản vay chuyển đổi), các Nhà đầu tư tài chính nắm giữ từ 49% đến 70% số lượng cổ phần phổ thông và xấp xỉ 80% cổ phần ưu đãi hoàn lại (hoặc khoản vay chuyển đổi). Khi Công ty dự án có dòng tiền dương (thông thường là sau 2-3 năm kể từ khi phát triển dự án), Công ty dự án sẽ chia trả cổ tức cho Công ty mẹ. Lúc này Công ty mẹ sẽ mua lại số lượng cổ phần ưu đãi (hoặc hoàn trả khoản vay chuyển đổi) của cổ đông và giảm vốn điều lệ. Như vậy, tại thời điểm này tỷ lệ vốn góp và phân chia lợi nhuận của các bên sẽ là: AGG (khoảng 50,1%) và Nhà đầu tư tài chính (khoảng 49,9%). Đồng thời, Công ty mẹ sẽ trở thành công ty con của AGG.

Việc sử dụng cấu trúc đầu tư đặc thù như này mang tới cho AGG những lợi thế như:

- Tạo điều kiện thuận lợi cho các Nhà đầu tư tài chính nước ngoài cùng đầu tư và phát triển dự án, và sau đó là thoái vốn nhanh chóng sau khi đã hoàn thành.

- Các rủi ro của dự án được tách biệt với AGG

- Hiệu quả đầu tư (IRR) của An Gia tại các dự án đạt mức cao do AGG góp vốn thực tế chỉ khoảng 20% nhưng sau cùng lại hưởng tỷ lệ phân chia lợi nhuận khoảng 50,1%.

- Cấu trúc đầu tư phù hợp với một doanh nghiệp mới và quy mô chưa lớn như AGG, tập trung vào phân khúc BĐS trung cấp.

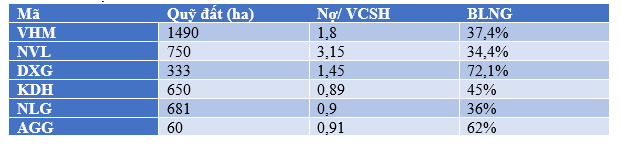

Các dự án của AGG thường được triển khai với sự tham gia của các đối tác bao gồm: Nhà đầu tư góp vốn (Creed, Hoosiers, Riland,…), Tổ chức tín dụng (MBBank, Vietinbank,…), Tổ chức tư vấn phát hành trái phiếu (Techcombank Securities, KB Securities, VPBank Securities,…). Với sự giúp sức của những đối tác, tuy quy mô vẫn còn nhỏ so với các doanh nghiệp BĐS đi trước nhưng chỉ số nợ và biên lợi nhuận của AGG lại tốt hơn.

2.3. Bắt đầu bước vào chu kì tăng trưởng mạnh:

Dựa trên BCTC của AGG, khoản mục “Người mua trả tiền trước ngắn hạn” của doanh nghiệp bắt đầu có sự tăng trưởng đột biến từ năm 2019, từ 133 tỷ đồng trong năm 2018 lên 1271 tỷ đồng trong năm 2019 và 2553 tỷ đồng trong năm 2020. Điều này thể hiện tiến độ bán hàng của AGG là khá tốt, tạo nên “của để dành” cho AGG. Khoản mục hàng tồn kho cũng tăng đột biến kể từ 2019, điều này thể hiện AGG đang tích cực triển khai các dự án của mình và tôi tin thời điểm hiện tại chính là bắt đầu của một pha tăng trưởng của doanh nghiệp.

Theo kế hoạch của BLĐ, năm 2021 AGG sẽ bàn giao nốt dự án River Panorama và một phần dự án Sky 89, The Sóng. Hai dự án này hiện tại đã bán được 90-100% và sẽ bàn giao vào cuối năm 2021.

Đối với các dự án mới, AGG sẽ cho ra mắt giỏ hàng mới các dự án Westgate tại Bình Chánh, The Standard tại Bình Dương. Ngoài ra, dự án The Signal đã hoàn thành phần hầm móng, dự kiến đưa ra thị trường trong tháng 6/2021. Cuối năm 2021, AGG cũng sẽ ra mắt dự án The Gió quy mô 3ha tại Bình Dương.

AGG từng tuyên bố mỗi năm dành 3000 – 5000 tỷ đồng để mua quỹ đất phục vụ cho những năm tiếp theo. Điều này thể hiện tham vọng của AGG trong việc vươn tầm lên trở thành một ông lớn trong BĐS miền Nam. Gần đây AGG cũng đã đưa ra phương án phát hành cho cổ đông hiện hữu nhằm tăng vốn phục vụ cho mục đích mở rộng quỹ đất.

Mới đây AGG cho biết doanh nghiệp đang đi tới những bước cuối cùng để mua lại quỹ đất 50ha tại Bình Dương, tương đương với khoảng 90% quỹ đất hiện tại của doanh nghiệp. Đặc biệt, AGG cũng mới M&A thành công một dự án của Năm Bảy Bảy, nếu hoàn thiện về pháp lý thì có thể cung cấp thêm 7000- 8000 sản phẩm gồm căn hộ, shophouse, nhà phố thấp tầng. Công ty đang lập quy hoạch 1/2000, dự kiến đưa sản phẩm ra thị trường vào nửa đầu năm 2022 với mức lợi nhuận dự kiến lên đến 4000 tỷ đồng.

3. Tổng kết:

AGG hiện tại vẫn đang là một doanh nghiệp phát triển BĐS với quy mô nhỏ, do chỉ mới chuyển hướng từ hoạt động môi giới sang phát triển BĐS. Tuy nhiên với mô hình kinh doanh độc đáo, thận trọng và phù hợp với quy mô của doanh nghiệp, AGG đang dần dần từng bước hiện thức hoá tham vọng trở thành ông lớn trong ngành của mình. Với việc đẩy mạnh triển khai dự án, tăng vốn, mở rộng quỹ đất trong vòng 01 năm trở lại đây, thời điểm hiện tại chính là cơ hội vàng cho những nhà đầu tư bắt trọn con sóng của một doanh nghiệp BĐS mới nhưng sở hữu một dư địa tăng trưởng khổng lồ.

Năm 2021, AGG được kỳ vọng sẽ đạt 3,426 tỷ doanh thu và 500 tỷ LNST, tăng lần lượt 95% và 12.4% so với 2020. Dòng tiền doanh nghiệp được đảm bảo nhờ tỷ lệ bán hàng tốt, nhờ vậy doanh thu của AGG khả năng cao sẽ vẫn duy trì tốc độ tăng trưởng CAGR trung bình hơn 30% trong các năm tới

Khuyến nghị MUA với giá mục tiêu VND60,500 trong bối cảnh tiềm năng về quỹ đất được mở rộng khi thị trường bất động sản hồi phục sau đại dịch. Giá mục tiêu được xác định dựa trên phương pháp RNAV

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

Mai112358 11 bình luận 19/10/2020 - 09:29

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15