Đánh giá ngành Hàng Không và nhận định về VJC

14-10-2020 - 21:15 | GÓC CHUYÊN GIA | 8 Bình luận | 15 Thích | Tags:

(27)

1. Tổng quan ngành và lợi thế cạnh tranh

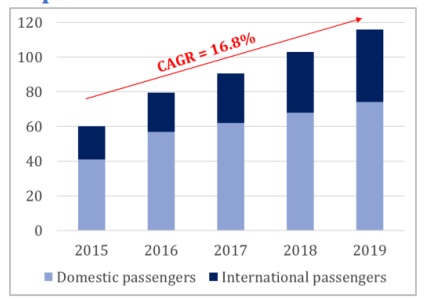

Việt Nam hiện có 5 hãng hàng không thương mại được cấp phép khai thác là Vietnam Airlines, Vietjet Air, Bamboo Airways, Pacific Airlines và Vietnam Air Services Company (VASCO). Tuy nhiên, vẫn còn nhiều dư địa để cạnh tranh ở Việt Nam so với các nước trong khu vực Đông Nam Á. Hơn nữa, thị trường hàng không Việt Nam thuận lợi do Việt Nam có địa hình dài, thuận lợi cho việc di chuyển bằng đường hàng không hơn các phương thức vận tải khác như đường sắt hay đường bộ. Trong giai đoạn 2015 - 2019, ngành hàng không Việt Nam đã có sự tăng trưởng ấn tượng với tốc độ CAGR là 16,8% / năm, cùng với đó là số đường bay tăng lên 188 (gồm 138 đường bay quốc tế và 50 đường bay nội địa).

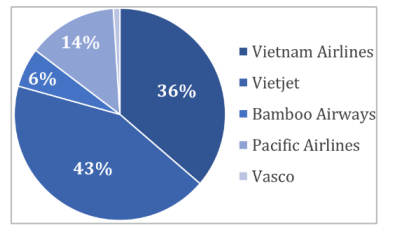

Hình 1: Thị phần vận tải hành khách nội địa 2019 ( nguồn: CAAV)

1.1. Trước khi COVID-19 xuất hiện

Nhu cầu

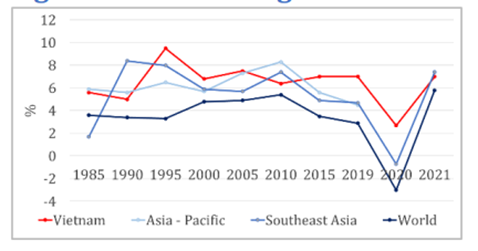

Việt Nam thuộc khu vực Châu Á - Thái Bình Dương, một trong những khu vực được dự đoán có tốc độ tăng trưởng cao nhất toàn cầu, khoảng 6,2% trong 5 năm tới trong dự báo trước COVID - 19.

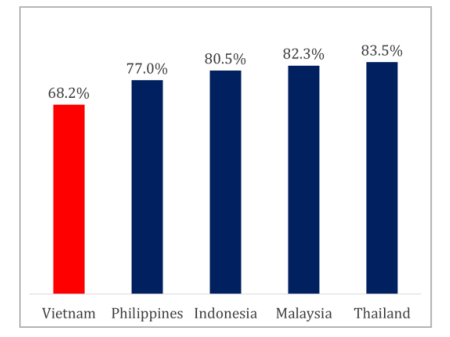

Hiện tại, tỷ lệ dân số đi lại bằng đường hàng không ở Việt Nam về cơ bản thấp hơn đáng kể so với các nước khác trong khu vực ASEAN (71,2% vào năm 2019 so với con số trung bình là 81,6%), cho thấy mức độ thâm nhập du lịch hàng không và tiềm năng hơn nữa của Việt Nam chưa được khai thác. dư địa cho tăng trưởng du lịch hàng không khi thu nhập GDP tăng.

Bên cạnh đó, tốc độ tăng trưởng đô thị hóa và dân số trung lưu gia tăng có thể thúc đẩy khả năng chi trả cho việc đi lại bằng đường hàng không. Tỷ lệ đô thị hóa là một chỉ số cho thấy xu hướng di chuyển bằng đường hàng không vì người dân thành thị có mức thu nhập trên trung bình và thường nằm gần các sân bay hơn. Theo Liên hợp quốc, tỷ lệ đô thị hóa ở Việt Nam hiện nay là 37% và dự kiến sẽ tăng lên 40,9% vào năm 2025. Tiêu dùng phần lớn sẽ được thúc đẩy bởi dân số trung lưu ngày càng tăng, được dự báo sẽ chiếm hơn 38%. tổng dân số Việt Nam vào năm 2025 theo ước tính của Boston Consulting Group.

Hình 2: Số lượng hành khách hàng không đã được phục vụ bởi các sân bay Việt Nam ( nguồn: ACV)

Nhiên liệu bay

Nhiên liệu máy bay là chi phí hoạt động quan trọng nhất của các hãng hàng không.

Nhiên liệu máy bay, loại nhiên liệu phổ biến nhất, có mối tương quan lớn với giá dầu. Trong 5 năm qua, ngành này đã bị ảnh hưởng bởi sự biến động cao do nhiều yếu tố toàn cầu khác nhau, chẳng hạn như các yếu tố địa chính trị, môi trường và kinh tế.

Cơ sở hạ tầng sân bay

Việt Nam hiện có 22 sân bay (9 sân bay quốc tế và 13 sân bay nội địa). Tổng công suất của mạng lưới sân bay hiện nay là 90,4 triệu lượt khách / năm. Tuy nhiên, năm 2019 đã khai thác phục vụ gần 116,0 triệu lượt khách, gấp 1,3 lần công suất thiết kế. Do đó, việc mở rộng và xây dựng các sân bay mới tại Việt Nam là nhiệm vụ vô cùng cấp thiết nhằm giảm áp lực cho các sân bay hiện có và mở ra cơ hội tăng trưởng liên tục về du lịch, vận tải hành khách và phát triển kinh tế của Việt Nam trong dài hạn.

Các quy định của Chính Phủ

Các quy định có tác động đến các khía cạnh khác nhau trong hoạt động của Công ty bao gồm việc phân bổ vị trí hạ cánh và các điều khoản mà Công ty có thể vận hành hoạt động kinh doanh hàng không. Quy định của Việt Nam tạo ra rào cản gia nhập cao đối với room ngoại vốn được giới hạn ở mức 30% trong ngành hàng không.

Xu hướng ngành

Mở rộng đường bay quốc tế để thúc đẩy tăng trưởng đang trở thành xu hướng của ngành hàng không Việt Nam trong điều kiện thị trường nội địa tăng trưởng chậm và những rào cản gia tăng thị phần. Ngoài thị trường chính là Đông Bắc Á (gồm Trung Quốc, Hàn Quốc, Nhật Bản), các hãng hàng không Việt Nam đã và đang xúc tiến đầu tư vào các loại máy bay tầm xa như Boeing 787, Airbus 350 và Airbus 321XLR để tiến vào các thị trường tiềm năng khác như Mỹ và Châu Âu.

1.2. Tác động của dịch Covid-19 tới ngành hàng không

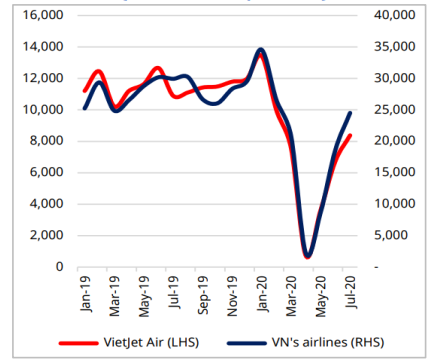

Covid-19 đã ảnh hưởng nghiêm trọng đến ngành hàng không trên thế giới. IATA ước tính doanh thu hành khách của các hãng hàng không toàn cầu sẽ giảm 314 tỷ USD vào năm 2020, giảm 55% so với năm 2019. Tại Việt Nam, Cục Hàng không Việt Nam (CAAV) ước tính doanh thu của các hãng hàng không nội địa sẽ giảm hơn 30.000 tỷ đồng. và sẽ không phục hồi cho đến năm 2022.

Ảnh hưởng tới nhu cầu

Lượng hành khách theo lịch trình của các sân bay nội địa trong 6 tháng đầu năm 2020 đạt 13,3 triệu lượt khách, giảm 50,9% so với cùng kỳ năm ngoái. Tuy nhiên, các biện pháp chống dịch quyết liệt đã giúp Việt Nam cơ bản đẩy lùi dịch COVID-19 vào tháng 5 năm 2020. Qua đó, mạng đường bay nội địa được mở trở lại và lượng hành khách tháng 5 và tháng 6 tăng lên rất nhiều so với thời điểm kiểm dịch. Chúng tôi cho rằng đợt bùng phát COVID-19 thứ hai trong cộng đồng ở Đà Nẵng và các địa phương khác vào tháng 7 năm 2020 có tác động trung bình đến ngành hàng không do chính phủ chỉ đình chỉ một số đường bay nội địa. Đáng chú ý, làn sóng thứ hai của Covid-19 sớm được kiểm soát bởi chính phủ Việt Nam nhờ vào kinh nghiệm rộng rãi trong việc quản lý thành công đại dịch ở lần 1

Ngoài ra, Việt Nam được đề cử trong số 20 quốc gia đẹp nhất thế giới do Rough Guides công bố. Chúng tôi tin tưởng rằng Việt Nam sẽ trở thành điểm đến hấp dẫn, an toàn, thu hút lượng lớn khách du lịch từ năm 2021 trở đi. Lượng khách nước ngoài đến Việt Nam từ Trung Quốc, Hàn Quốc, Nhật Bản, Đài Loan chiếm hơn 60%. Hơn nữa, các nước này đã và đang thực hiện các giải pháp chống dịch hiệu quả nên họ sẽ sớm quay trở lại Việt Nam thông qua các chuyến bay quốc tế. Do đó, tôi ước tính tăng trưởng lượng khách du lịch quốc tế sẽ đạt CAGR 48,6% mỗi năm trong giai đoạn 2021F-2025F.

Hình 3: tỷ lệ dân số di chuyển bằng máy bay ở một số quốc gia Đông nam Á ( nguồn: BVSC)

Hình 4: Tăng trưởng GDP (nguồn: IMF)

Hình 5: Lượng chuyến bay tại việt nam 2019 – Q2/2020 (nguồn: CAAV)

Nhiên liệu bay bị ảnh hưởng

Trong những tháng đầu năm 2020, việc tổ chức các nước xuất khẩu xăng dầu (OPEC) và Nga không đi đến thống nhất về chính sách cùng với nhu cầu giảm do dịch Covid-19 khiến giá xăng phản lực giảm xuống còn 40 USD - 45 / thùng, tạo cơ hội cho các hãng hàng không tận dụng hóa đơn năng lượng chi phí thấp và thực hiện chương trình bảo hiểm rủi ro nhiên liệu để tối ưu hóa giá nhiên liệu trong dài hạn.

Cơ sở hạ tầng sân bay

Do dịch bệnh Covid-19 đã ảnh hưởng nghiêm trọng đến nền kinh tế, Chính phủ đang đẩy mạnh giải ngân vốn đầu tư công nhằm thúc đẩy tăng trưởng kinh tế đạt kế hoạch đề ra, đồng thời thúc đẩy xây dựng, mở rộng các sân bay quy mô lớn như Sân bay quốc tế Long Thành, sân bay Chu Lai, sân bay quốc tế Tân Sơn Nhất.

Thay đổi các quy định của chính phủ

Trong những tháng đầu năm 2020, Chính phủ Việt Nam đã đưa ra hàng loạt chính sách hỗ trợ ngành hàng không như: (1) Giảm 30% thuế nhập khẩu, thuế bảo vệ môi trường đối với nhiên liệu máy bay vào năm 2020; (2) Áp dụng chính sách giảm 50% giá cất, hạ cánh của tàu bay và chi phí dịch vụ đi, đến đối với các chuyến bay nội địa; (3) Giảm hoặc tạm dừng việc nộp thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và thuế nhà thầu nước ngoài; và (4) Ngừng cấp phép cho các hãng hàng không mới đến năm 2022. Có thể thấy, những hỗ trợ này của Chính phủ đã và đang giúp các doanh nghiệp hàng không trong nước duy trì tài chính và tăng cường khả năng vượt qua nạn dịch này.

Xu hướng ngành

Xu hướng phân hóa của các hãng hàng không sau dịch Covid-19: Dịch Covid-19 khiến doanh thu và lợi nhuận hàng không sụt giảm mạnh do nhu cầu của hành khách bốc hơi khi biên giới quốc tế đóng cửa và các quốc gia đóng cửa để ngăn chặn sự lây lan của virus. Trong 6 tháng đầu năm 2020, nhiều hãng hàng không lớn trên thế giới như LATAM Airlines - Mỹ Latinh, Virgin Australia, Avianca Airlines - Colombia, ... đã tuyên bố phá sản. Dự báo con số này sẽ tiếp tục tăng trong thời gian tới do đợt dịch thứ 2 đang bùng phát kéo theo số ca lây nhiễm tăng mạnh. Do đó, những hãng hàng không còn tồn tại hoạt động hiệu quả để vượt qua dịch bệnh sẽ có thể gia tăng thị phần.

2. Đánh giá về Vietjet Air

Vietjet Air là hãng hàng không giá rẻ hàng đầu Việt Nam. Công ty vận hành một đội máy bay thân hẹp phục vụ chặng ngắn và đường dài trong nước và quốc tế trên khắp Châu Á. Hiện nay, ngành hàng không Việt Nam cũng như một số quốc gia trên toàn cầu đang chịu ảnh hưởng tiêu cực từ COVID-19. Tuy nhiên, Việt Nam đã khôi phục hoàn toàn các đường bay nội địa và đang mở rộng mạng lưới nội địa nhờ thành công trong cuộc chiến chống lại COVID-19. Do đó, có thể tin rằng ngành hàng không Việt Nam sẽ phục hồi trở lại trong tương lai gần.

Trước mắt, Vietjet có khả năng vượt qua đại dịch thành công và giảm thiểu rủi ro vỡ nợ. Để đối phó với sự bùng phát của COVID-19 trên toàn cầu, VJC đã thực hiện một loạt các giải pháp mạnh mẽ để quản lý dòng tiền và giảm thiểu rủi ro phá sản.

Ngoài ra, sự hỗ trợ lớn từ chính phủ sẽ có thể củng cố vững chắc nguồn lực của Vietjet và mở ra cơ hội thuận lợi để công ty nhanh chóng phục hồi sau đại dịch. Trong trung hạn, doanh thu và lợi nhuận của Vietjet được dự báo sẽ tăng đáng kể nhờ vào việc mở rộng mạng bay quốc tế và tăng trưởng các hoạt động phụ trợ.

Về lâu dài, Vietjet sẽ được hỗ trợ bởi cơ sở hạ tầng được nâng cấp của chính phủ và tiềm năng du lịch châu Âu.

Rủi ro đầu tư là…

Có thể thấy rằng (1) nguy cơ suy thoái kinh tế và đại dịch, (2) rủi ro biến động của bộ ba: Giá dầu - Tỷ giá hối đoái - lãi suất, và (3) rủi ro quá tải về cơ sở hạ tầng ở Việt Nam là những rủi ro chính đối với định giá của tôi, với hai yếu tố đầu tiên đã được tính đến trong dự báo trường hợp cơ sở của tôi.

Tuy nhiên, tôi cho rằng VJC đã và đang có những hành động để giảm thiểu những rủi ro này.

Cụ thể…

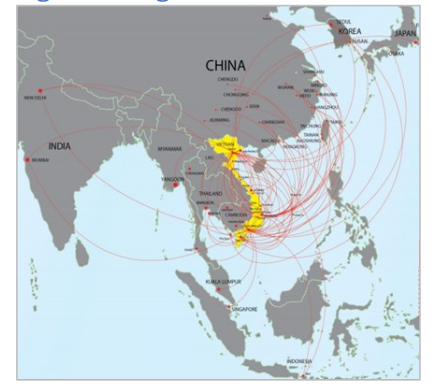

Vietjet Air khai thác chuyến bay thương mại đầu tiên vào năm 2011. VJC hoạt động theo mô hình kinh doanh hàng không chi phí rẻ cung cấp các đường bay ngắn và trung bình, điểm - điểm trong nước và quốc tế. Bằng lợi thế tuyệt đối về di chuyển bằng đường hàng không, VJC đã thu hút thành công phân khúc khách hàng có thu nhập trung bình - thấp chiếm phần lớn dân số Việt Nam. Kết quả, VJC đã vượt qua Vietnam Airlines và trở thành hãng hàng không dẫn đầu thị trường nội địa (chiếm lĩnh 49% thị phần năm 2018). Tính đến cuối năm 2019, VJC có 78 tàu bay phục vụ 44 đường bay nội địa và 95 đường bay quốc tế.

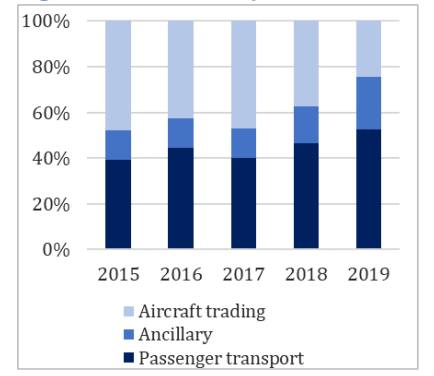

Hình 6: Doanh thu theo dịch vụ

2.1. Hoạt động kinh doanh

VJC tập trung vào ba hoạt động kinh doanh chính. (1) Vận tải hàng không bao gồm vận chuyển hành khách, hàng hóa trong nước và quốc tế. (2) Các dịch vụ phụ trợ bao gồm chọn chỗ ngồi, đặt trước đồ ăn, vận chuyển hành lý, mua sắm miễn thuế, bảo hiểm du lịch, xe đưa đón giữa sân bay và thành phố trung tâm. (3) Kinh doanh tàu bay bao gồm mua bán tàu bay, cho thuê và cho thuê lại, chuyển nhượng tàu bay.

Doanh thu

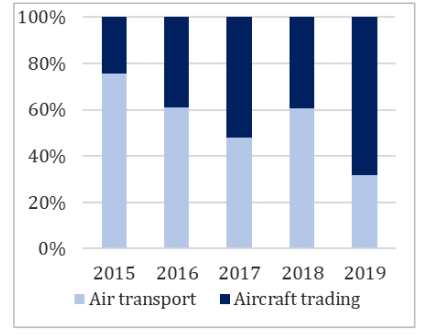

Doanh thu của VJC đến từ 3 mảng chính: Vận tải hành khách, Dịch vụ phụ trợ và Kinh doanh máy bay, trong đó vận tải hành khách và các dịch vụ phụ trợ được coi là mảng kinh doanh chính của doanh nghiệp, đóng góp 73% trong năm 2019.

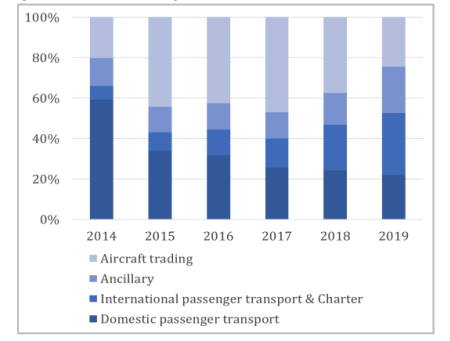

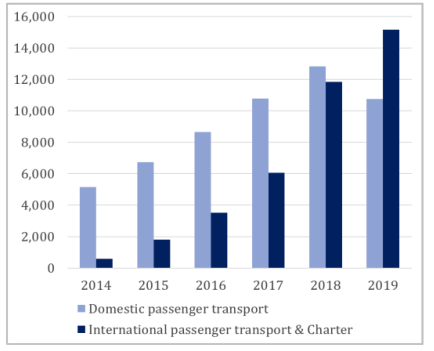

- Doanh thu vận tải hành khách tăng trưởng với tốc độ CAGR là 35% trong giai đoạn 2014-2019, trong đó chặng bay nội địa tăng trưởng 15,5% / năm nhờ lợi thế chi phí thấp, giúp VJC vượt Vietnam Airlines để chiếm 49% thị phần bay nội địa năm 2018 .

- Vận tải hành khách quốc tế tăng gấp 4 lần trong giai đoạn 2016 - 2019 nhờ tốc độ tăng trưởng hành khách quốc tế đạt CAGR 45%.

- Tốc độ tăng trưởng hành khách nội địa đã giảm từ đầu năm 2019 do sự cạnh tranh và quá tải tại các sân bay. Dự báo thị phần của VJC sẽ có thể đi ngang từ 42% lên 45% trong giai đoạn 2020-2025.

Ngoài ra, phân khúc quốc tế sẽ tiếp tục tăng trưởng mạnh do việc mở rộng mạng lưới sang Đông Bắc Á và Ấn Độ. Tốc độ tăng trưởng có khả năng đạt CAGR là 56% trong giai đoạn 2021F đến 2025F.

- Dịch vụ phụ trợ trở thành mảng quan trọng tiếp theo, đóng góp gần 30% doanh thu thuần của công ty với tốc độ tăng trưởng CAGR 46% từ năm 2014 đến năm 2019 và tỷ suất lợi nhuận gộp hơn 75%. Cùng với đó, việc mở rộng các đường bay quốc tế sẽ là động lực để doanh thu phụ trợ tiếp tục tăng trưởng từ 30% đến 35% / năm trong những năm tới.

- Doanh thu từ kinh doanh máy bay giảm cả về tỷ trọng và giá trị trong cơ cấu doanh thu kể từ năm 2017. Năm 2019, hoạt động này đóng góp 24% vào doanh thu thuần, giảm 39%. Đây là mảng kinh doanh chủ yếu được các hãng hàng không giá rẻ sử dụng vì tính dễ dàng có thể tạo ra lợi nhuận ngắn hạn, nhưng về dài hạn sẽ gây áp lực lên gánh nặng lãi suất doanh nghiệp.

Hình 9: cơ cấu Doanh thu của VJC

Hình 10: Cơ cấu Doanh thu theo loại hành khách

Hình 11: Cơ cấu lợi nhuận gộp

Chi phí hoạt động

Có thể thấy, VJC đã quản lý rất tốt các loại chi phí và có kế hoạch tiết kiệm chi phí tối đa, qua đó giúp CASK năm 2019 đứng thứ 2 trong khu vực Châu Á - Thái Bình Dương với mức thấp nhất là 3,6 cent.

- Hiệu quả sử dụng nhiên liệu là trụ cột chính để quản lý chi phí. Là thành phần chi phí hoạt động lớn nhất (chiếm 41% chi phí hoạt động của VJC), chi phí nhiên liệu tăng về mức tuyệt đối dựa trên sự mở rộng tương ứng về quy mô đội bay và tần suất bay. Để quản lý các chi phí này, VJC đã sử dụng hai biện pháp chính: (1) Thực hiện các phương pháp tiết kiệm nhiên liệu hiệu quả, bao gồm sử dụng máy bay tiết kiệm năng lượng của Airbus và vật liệu nhẹ cho cấu hình nội thất máy bay, và (2) Phòng ngừa rủi ro của công ty trước khả năng tăng giá nhiên liệu .

- Chi phí thuê ngoài chiếm tới 30% chi phí vận hành, bao gồm chi phí thuê máy bay, bảo dưỡng máy bay và xử lý mặt đất. Không giống như các hãng hàng không khác, chi phí thuê máy bay của VJC cao hơn so với các hãng hàng không khác. Nguyên nhân là do VJC đã sử dụng hợp đồng thuê hoạt động thay vì thuê tài chính trong khi bản chất là chi phí lãi vay. Với cách hạch toán này, VJC không cần báo cáo công nợ, chi phí khấu hao, chi phí lãi vay mà doanh thu và lợi nhuận được ghi nhận thông qua hoạt động bán và cho thuê lại (SLB). Ngoài ra, chi phí xử lý mặt bằng của VJC trong năm 2019 là khoảng 2.375 tỷ đồng và chi phí này trên mỗi ASK được duy trì ổn định khoảng 65 đồng qua các năm. Năm 2020, VJC được phép khai thác máy bay tại sân bay Nội Bài và nhiều khả năng là các sân bay khác trong tương lai, điều này sẽ giúp VietJet cắt giảm nhiều chi phí hơn, từ đó nâng cao chất lượng dịch vụ và lợi nhuận.

Đội bay của Vietjet

Năm 2019, công ty vận hành một đội bay trẻ gồm 78 máy bay, bao gồm 22 máy bay Airbus 320 và 56 máy bay Airbus 321) với cấu hình ghế từ 180 đến 240 chỗ. Đặc biệt, đội xe có tuổi đời trung bình là 3.2 giúp tiết kiệm chi phí bảo dưỡng, giảm thiểu tiêu hao nhiên liệu cũng như giảm chi phí vận hành.

VJC dự định đặt hàng thêm hơn 10 máy bay mỗi năm từ năm 2020 trở đi. Ngoài ra, VJC đã lên kế hoạch mua máy bay mới, Airbus 321 XRL (cung cấp đường bay lên đến 8.700 km) để có thể mở rộng đường bay đến châu Âu trong trong tương lai).

Chiến lược công ty

Mở rộng và phát triển vững chắc mạng đường bay trong nước và quốc tế. VJC mở rộng hoạt động nội địa theo hướng có lãi bằng cách tập trung vào việc tăng tần suất các đường bay quan trọng hiện có, cũng như bổ sung các điểm đến mới tiềm năng. VJC cũng phát triển mạng lưới khu vực ở châu Á bằng cách khai trương các tuyến đường bay khối lượng lớn, đường ngắn và trung bình đến các thành phố trong bán kính 5 đến 6 giờ.

Để hỗ trợ sự phát triển liên tục của các hoạt động, hành động cụ thể của Công ty là phát triển đội bay của mình với các máy bay hiện đại mới. Củng cố vị thế công ty vận tải hàng không nội địa hàng đầu. VJC là một trong những hãng hàng không tiết kiệm chi phí nhất trên thế giới với CASK 3,6 cent, CASK xuất kho 2,6 cent.

Do đó, công ty có khả năng cạnh tranh hiệu quả với các hãng hàng không trong nước để giữ vững vị trí dẫn đầu về thị phần trong nước. Ngoài ra, việc VJC được cấp phép khai thác máy bay tại Cảng hàng không quốc tế Nội Bài, giúp Công ty chủ động trong hoạt động điều hành, tiết giảm chi phí, tăng doanh thu phụ trợ cũng như nâng cao chất lượng dịch vụ khách hàng. Về lâu dài, thành công trong việc bảo dưỡng máy bay sẽ giúp giảm chi phí ngày càng nhiều và do đó thị phần nội địa của VJC có thể tăng lên đến 50%, thậm chí là 60%. Đẩy mạnh các hoạt động phụ trợ với tỷ suất lợi nhuận gộp cao. Doanh thu phụ trợ đã tăng gấp 10 lần chỉ trong vòng 5 năm (từ 836 tỷ đồng năm 2014 lên 8.410 tỷ đồng năm 2019) cùng với sự tăng trưởng của VJC.

Tăng trưởng doanh thu phụ trợ chủ yếu đóng góp từ mạng đường bay quốc tế do doanh thu phụ thu từ hành khách quốc tế cao gấp 2 lần so với thu từ hành khách nội địa. Do đó, việc mở rộng mạng đường bay quốc tế với tỷ suất lợi nhuận cao và tiềm năng tăng trưởng doanh thu phụ trợ sẽ là một trong những động lực chính thúc đẩy tăng trưởng của VJC trong những năm tới.

Hình 12: Bản đồ bay

3. Định giá

Động lực chính cho khuyến nghị của tôi là:

Trong ngắn hạn, Vietjet có thể vượt qua đại dịch thành công và giảm thiểu rủi ro vỡ nợ. Để đối phó với sự bùng phát của COVID-19 trên toàn cầu, VJC đã thực hiện một loạt các giải pháp mạnh mẽ để quản lý dòng tiền và giảm thiểu nguy cơ phá sản, chẳng hạn như mở rộng dịch vụ vận tải, phát triển dịch vụ hạng thương gia Skyboss và tung ra thẻ bay không giới hạn gọi là Power Pass,… và chủ động đàm phán với các nhà cung cấp để giảm chi phí và dịch vụ từ 30% đến 70% và với các bên cho vay để đạt được thỏa thuận hoãn trả khoảng 80% khoản vay mua máy bay và trì hoãn việc trả nợ từ 3 đến 12 tháng cho người cho vay (bao gồm HSBC Holdings PLC, CitiBank NA và World Bank). Ngoài ra, sự hỗ trợ lớn từ chính phủ sẽ có thể củng cố vững chắc nguồn lực của Vietjet và mở ra những cơ hội thuận lợi để công ty nhanh chóng thoát khỏi đại dịch.

Trong trung hạn, doanh thu và lợi nhuận của Vietjet được dự báo sẽ tăng đáng kể nhờ vào việc mở rộng mạng bay quốc tế và tăng trưởng các hoạt động phụ trợ. Việt Nam có nhiều tiềm năng để phát triển du lịch và phục hồi thị trường khách quốc tế sớm nhất vào năm 2021. Cùng với đó, Vietjet mở thêm 3 đường bay thẳng nối Việt Nam với Ấn Độ, đáp ứng hơn nữa nhu cầu du lịch tôn giáo, sẽ trở thành cầu nối giữa Việt Nam, Đông Nam Á và Ấn Độ. Với lợi thế về chi phí trên mỗi km chỗ ngồi hiện có thấp nhất Châu Á (CASK ~ 3,6 cent), VJC có thể tiếp tục nâng cao vị thế của mình trên thị trường bay quốc tế. Bên cạnh đó, mảng dịch vụ phụ trợ với tỷ suất lợi nhuận gộp hơn 75% hứa hẹn có nhiều dư địa tăng trưởng khi VJC tiếp tục mở rộng mạng bay quốc tế. Theo ước tính, doanh thu chuyến bay quốc tế và các hoạt động phụ trợ của VJC sẽ hoàn toàn hồi phục vào năm 2022, lần lượt đạt 14.299 tỷ đồng (~ 94% doanh thu năm 2019) và 14.849 tỷ đồng (~ 131% doanh thu năm 2019).

Về lâu dài, Vietjet được hỗ trợ bởi cơ sở hạ tầng chưa được phân cấp của chính phủ và tiềm năng du lịch châu Âu. Trong giai đoạn 2020 - 2030, Chính phủ dự kiến đầu tư 4 sân bay mới và mở rộng công suất 9 sân bay cũ để nâng tổng công suất toàn ngành lên khoảng 158 triệu lượt khách / năm vào năm 2030, gấp 1,8 lần so với công suất hiện tại

Ngoài ra, VJC đã có kế hoạch mua máy bay A321XRL mới để có thể bay đến châu Âu và hiệp định EVFTA là chất xúc tác để tăng tốc việc mở các chuyến bay đến các nước EU.

Trên cơ sở đó tôi mạnh dạn đưa ra khuyến nghị TÍCH CỰC với giá mục tiêu 2 năm là 147.500/cp, tăng 40% so với giá đóng ngày 13/10/20 là 105.000 đồng. Định giá của chúng tôi dựa trên sự kết hợp 70/30 của phân tích EV/EBITDAR và Mô hình Dòng tiền tự do đến Doanh nghiệp.

Xem file định giá chi tiết tại đây

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

Mai112358 11 bình luận 19/10/2020 - 09:29