Định giá TÍCH CỰC đối với REE trong 18 tháng

02-11-2020 - 11:26 | GÓC CHUYÊN GIA | 4 Bình luận | 8 Thích | Tags:

(9)

Khuyến nghị MUA đối với mã cổ phiếu REE, thời hạn nắm giữ 18 tháng với giá mục tiêu là 52,800 VND, tăng 26% so với mức giá đóng của ngày 30/10/2020. Tôi tin rằng trong thời gian tới REE sẽ có tăng trưởng tốt và bền vững với những luận điểm sau:

Ngành M&E được hưởng lợi từ đầu tư công và dòng vốn FDI dịch chuyển vào Việt Nam. Trong vài năm tới, việc nâng cấp cơ sở hạ tầng quốc gia bởi các dự án sân bay trọng điểm như nhà ga T3 sân bay Tân Sơn Nhất, sân bay Long Thành cùng với làn sóng dịch chuyển nhà máy mạnh mẽ từ Trung Quốc về Việt Nam sẽ là động lực thúc đẩy ngành M&E tăng trưởng trở lại. Với vị thế là doanh nghiệp Cơ điện số 1 tại Việt Nam thì REE là doanh nghiệp được hưởng lợi đầu tiên trong ngành.

Ngành điện nước là một ngành phòng thủ và có tiềm năng tăng trưởng từ các dự án mới. Dự án Thượng Kon Tum của VSH (REE sở hữu 49.45%) có công suất 220 MW sẽ đi vào hoạt động trong tháng 8 – 9/2020. Tiếp theo là dự án nước sạch sông Đà giai đoạn 2 của VCW (REE sở hữu 35.95%) có công suất 300,000 m3/ngày đêm sẽ đi vào hoạt động vào đầu năm 2021. Đến tháng 9/2021, dự án Nhà máy điện gió số 3 tại tỉnh Trà Vinh có công suất 48MW tiếp tục đóng điện.

Các tòa văn phòng cho thuê đem lại lợi nhuận ổn định và có tiềm năng lớn trong tương lai. Hiện nay, REE đang sở hữu gần 160,000 m2văn phòng cho thuê hạng B có tỷ lệ lấp đầy 99 - 100% mang lại lợi nhuận ổn định để đầu tư vào các dự án điện nước. Về dài hạn, tòa Etown 6 với diện tích cho thuê khoảng 40,000 m2là động lực thúc đẩy tăng trưởng mạnh cho mảng thuê văn phòng trong năm 2023.

I. TỔNG QUAN DOANH NGHIỆP

Công ty cổ phần Cơ Điện Lạnh được thành lập từ năm 1977, tiền thân là Xí nghiệp quốc doanh cơ điện lạnh thuộc sở hữu Nhà nước. Là doanh nghiệp đầu tiên tiến hành cổ phần hóa vào năm 1993. Hiện nay, công ty hoạt động chủ yếu trong 4 lĩnh vực chính: Cơ điện lạnh, Cho thuê văn phòng, Bất động sản và Cơ sở hạ tầng điện nước.

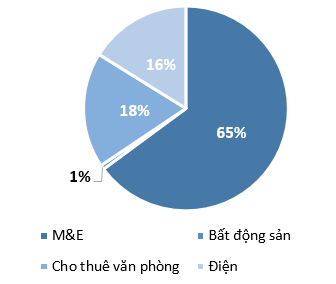

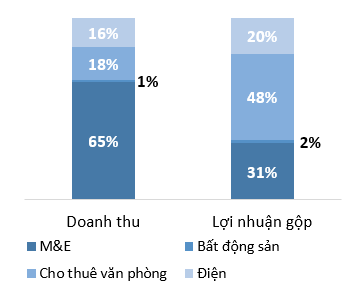

Cơ điện lạnh là hoạt động đóng góp doanh thu chính nhưng cho thuê văn phòng lại là hoạt động kinh doanh hiệu quả nhất

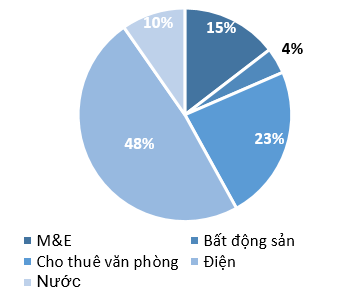

Hoạt động M&E là hoạt động kinh doanh truyền thống của REE từ nhũng ngày đầu thành lập, mảng này đóng góp 65% trong cơ cấu doanh thu năm 2019. Mặc dù, tốc độ tăng trưởng doanh thu mảng M&E khoảng 25% trong giai đoạn 2016 – 2019 nhưng đóng góp mảng này vào biên lợi nhuận gộp chỉ ở mức 31% năm 2019 do tác động mạnh của cạnh tranh trong ngành khá gay gắt làm giảm biên lợi nhuận gộp. Cho thuê văn phòng hiện đang là hoạt động có biên lợi nhuận gộp cao nhất với các tòa văn phòng cho thuê hạng B có tỷ lệ lấp đầy lên tới 99%.

Hoạt động đầu tư cơ sở hạ tầng điện nước là nguồn mang lại lợi nhuận chính.

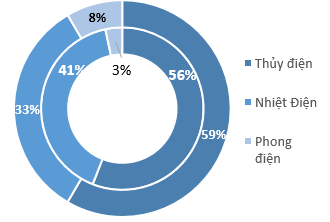

Trong cơ cấu lợi nhuận sau thuế năm 2019, hoạt động đầu tư cơ sở hạ tầng chiếm đến 58% lợi nhuận sau thuế. Hoạt động đầu tư vào các doanh nghiệp điện và nước là một hoạt động đầu tư mang lại nguồn lợi nhuận bền vững vì đây là dịch vụ không thể thiếu trong đời sống hàng ngày. Tính đến cuối năm 2019, REE đang đầu tư vào 8 nhà máy thủy điện, 2 nhà máy nhiệt điện, 1 nhà máy điện gió và 4 nhà máy nước.

Hình 1: Cơ cấu doanh thu 2019

Hình 2: Cơ cấu Lợi nhuận gộp 2019

Hình 3: Cơ cấu lợi nhuận sau thuế 2019

II. MÔ HÌNH HOẠT ĐỘNG

Mô hình hoạt động hiện tại khá cồng kềnh và chưa chuyên môn hóa

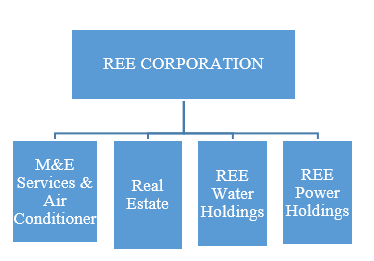

Hiện nay, REE đang tổ chức hoạt động theo mô hình Nhóm công ty, theo đó Công ty mẹ là REE Corporation quản lý trực tiếp 12 công ty thành viên và các khoản đầu tư tại 19 công ty liên doanh, liên kết (phụ lục 8). Cách tổ chức quản lý trực tiếp như vậy không phản ánh đầy đủ kết quả kinh doanh, hiệu quả và tiềm năng sinh lời của từng mảng hoạt động kinh doanh trên báo cáo tài chính hợp nhất. Việc này dẫn tới các hạn chế về huy động vốn cũng như phát triển đầu tư. Trong năm 2020, REE sẽ thực hiện tái cấu trúc doanh nghiệp thành mô hình holdings giúp chuyên môn hóa từng mảng, dễ dàng hơn trong việc huy động vốn cho các công ty con.

Hình 4: Mô hình sau khi tái cấu trúc

III. ĐỊNH HƯỚNG PHÁT TRIỂN

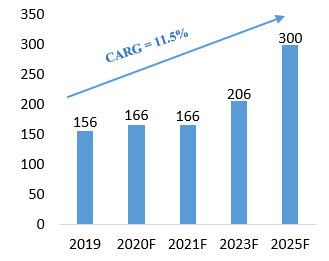

Phát triển doanh nghiệp trở thành công ty hàng đầu Việt Nam về sản xuất năng lượng tái tạo.

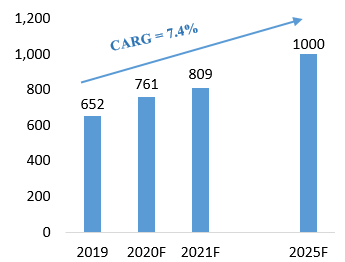

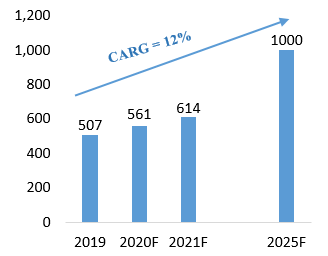

REE đặt mục tiêu cụ thể trong giai đoạn 5 năm tới là kinh doanh hiệu quả theo hướng thân thiện môi trường, tập trung mạnh vào: Năng lượng mặt trời, năng lượng gió và nước sạch. Với mục tiêu vượt mốc 1,000 MW năng lượng tái tạo công suất thiết kế tính theo tỷ lệ sở hữu vốn (hiện tại là 515 MW) và đạt công suất sản xuất nước sạch 1,000,000 m3/ ngày tính theo tỷ lệ sở hữu vốn (hiện tại là 456,000 m3/ngày).

Hình 5: Công suất phát điện theo tỷ lệ sở hữu 2019-2025 ( Nguồn: REE)

Hình 6: Công suất sản xuất nước sạch theo tỷ lệ sở hữu 2019-2025 (Nguồn: REE)

Mở rộng vị thế là nhà phát triển văn phòng thương mại lớn nhất tại Việt Nam.

Mục tiêu trong giai đoạn 2020 - 2025, REE sẽ tăng gấp đôi diện tích cho thuê tại các tỉnh thành phố lớn có nhu cầu và tiềm năng phát triển lớn. Định hướng hoạt động cho thuê văn phòng trong các năm tới là ứng dụng các công nghệ thân thiện với môi trường và vận hành tòa nhà thông minh, tiết kiệm năng lượng.

Hình 7: Diện tích văn phòng cho thuê 2019-2025 (m2) (Nguồn: REE, phân tích cá nhân)

Tiếp tục giữ vững vị trí dẫn đầu trên thị trường dịch vụ M&E

Tận dụng lợi thế cạnh tranh của REE dưới góc độ kinh nghiệm và năng lực quản lý kỹ thuật, mua sắm thi công nhằm đem đến cho khách hàng sự thỏa mãn về chất lượng, tiến độ và giá thành hợp lý. REE M&E chủ trương hợp tác với các nhà thầu xây dựng nhằm đem đến cho khách hàng giải pháp trọn gói EPC (Thiết kế - Mua sắm – Thi công) cho cả công trình.

IV. TRIỂN VỌNG NGÀNH VÀ LỢI THẾ CẠNH TRANH

1. Ngành Cơ Điện

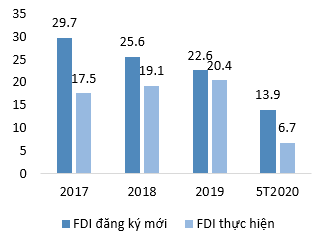

Hưởng lợi từ các dự án trọng điểm quốc gia và dòng vốn FDI đổ vào Việt Nam

Trong vài năm tới, với việc đẩy mạnh đầu tư công nâng cấp cơ sở hạ tầng quốc gia bởi các dự án sân bay trọng điểm như nhà ga T3 Tân Sơn Nhất với tổng vốn đầu tư 10,990 tỷ đồng có thời gian thi công khoảng 3 năm và dự án sân bay Long Thành giai đoạn 1 với tổng mức đầu tư lên tới 4.78 tỷ USD (chưa bao gồm chi phí bồi thường, tái định cư) bắt đầu thi công từ năm 2021 – 2025 cũng như xu hướng dịch chuyển các nhà máy từ Trung Quốc về Việt Nam thì ngành M&E sẽ là một trong những ngành được hưởng lợi rất nhiều. Thông thường, mảng cơ điện chiếm khoảng 25 – 30% giá trị công trình sân bay, với hai dự án lớn như vậy có thể mang đến backlog khoảng 32,000 – 35,000 tỷ đồng trong giai đoạn 2021 – 2025.

Hình 8: FDI đăng ký và thực hiện (tỷ USD) ( Nguồn: Bộ KHĐT)

2. Ngành Điện

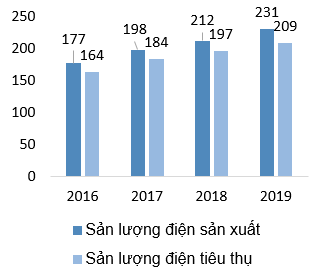

Nhu cầu điện tiếp tục tăng trưởng mạnh

Lũy kế đến năm 2019, sản lượng điện sản xuất năm 2019 đạt 231.1 tỷ kWh tăng trưởng 8.86% so với cùng kỳ năm ngoái, sản lượng thương phẩm đạt 209.4 tỷ kWh tăng trưởng 8.85% so với cùng kỳ năm ngoái. Tốc độ tăng trưởng tiêu thụ trung bình trong giai đoạn 2016 – 2019 đạt 8.58%. Tỷ lệ hao hụt điện trên lưới cũng được cải thiện từ 7.57% năm 2016 xuống còn 6.5% năm 2019. Theo phương án xây dựng quy hoạch điện VII thì Bộ Công thương ước tính tăng trưởng như cầu điện toàn quốc năm 2016 – 2020 vào khoảng 10%/năm, 8.5%/năm trong giai đoạn 2021 – 2025 và 7.5%/năm trong giai đoạn 2026 – 2030 nhằm đáp ứng nhu cầu điện trong nước với mức tăng trưởng GDP bình quân khoảng 6.5% - 7%/năm trong giai đoạn 2016 – 2030.

Hình 9: Sản lượng điện sản xuất và tiêu thụ 2016-2019 (tỷ kWh) (Nguồn: EVN)

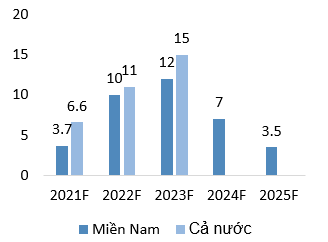

Các nhà máy nhiệt điện phải hoạt động với hiệu suất cao hơn để bù đắp thiếu hụt điện

Theo mục tiêu của Quy hoạch điện 7 điều chỉnh, công suất hệ thống sẽ tăng thêm 21,651 MW, 38,010 MW và 36,192 MW trong giai đoạn 2016 – 2020, 2021 – 2025 và 2026 – 2030. Tuy nhiên, theo báo cáo gần đây của Bộ Công thương, sau khi rà soát lại tình hình tiến độ xây dựng các nhà máy điện, thì tổng công suất các nhà máy điện mới đưa vào sử dụng thấp hơn so với Quy hoạch điện 7 điều chính là 17,000 MW, trong đó có nhiều dự án nhiệt điện than ở khu vực phía Nam. Theo báo cáo trên của Bộ Công thương, Việt Nam sẽ thiếu điện khoảng 6.6 tỷ kWh năm 2021, khoảng 11.8 tỷ kWh năm 2022 và đỉnh điểm là 15 tỷ kWh năm 2023.

Hình 10: Lượng điện dự kiến thiếu hụt (tỷ kWh) (Nguồn: Bộ Công Thương)

Tình hình thủy văn được cải thiện từ nửa cuối năm 2020

Theo Trung tâm nghiên cứu Hải dương và Khí quyển Hoa Kỳ (NOAA) thì hiện tượng El Nino đã kết thúc và dự kiến năm 2020 trở lại với trạng thái trung tính. Trong giai đoạn 6 tháng cuối năm 2020, nước ta sẽ có khoảng 11 – 13 cơn bão và áp thấp nhiệt đới trên khu vực Biển Đông nên lượng mưa sẽ được cải thiện và có xu hướng cao hơn trung bình nhiều năm (TBNN) từ 5% - 10%, đặc biệt ở khu vực miền Trung.

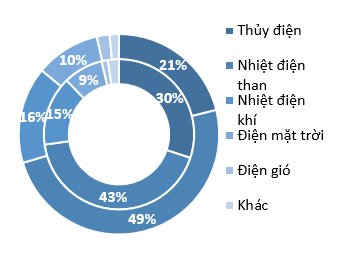

Hình 11: Cơ cấu công suốt đặt nguồn điện (trong – 2020, ngoài – 2025) (Nguồn: Quy hoạch điện VII)

3. Ngành nước sạch

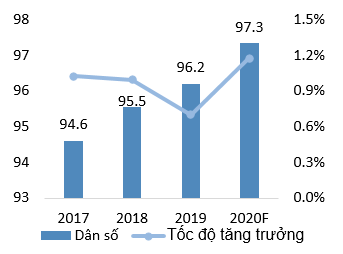

Nhu cầu nước sạch gia tăng trong bối cảnh tốc độ tăng dân số và đô thị hóa nhanh

Dân số Việt Nam tính đến hết năm 2019 là 96.2 triệu người, đứng thứ 2 Đông Nam Á và đứng thứ 15 thế giới, tốc độ tăng dân số khoảng 1% - 1.2% hàng năm là tốc độ tăng trưởng khá cao. Hơn nữa, tỷ lệ độ thị hóa năm 2019 đạt 39.2% và dự báo đạt khoảng 42.85% năm 2025. Theo quy hoạch về phát triển cấp nước cho các khu đô thị và công nghiệp đến năm 2025, Việt Nam hướng đến mục tiêu tỷ lệ tiếp cận nước sạch được cung cấp tập trung ở khu đô thị hóa là 100% với tiêu chuẩn tiêu thụ 120 lít/người/ngày. Trong khi đó, tỷ lệ tiếp cận nước sạch ở nông thôn chỉ đạt 75%.

Hình 12: Tỷ lệ tăng dân số Việt Nam (Nguồn: danso.org)

4. Cho thuê văn phòng tại Tp.HCM

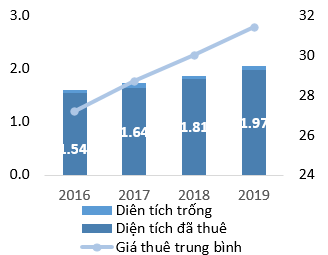

Nhu cầu thuê văn phòng tại TPHCM vẫn rất lớn nhờ hoạt động kinh tế sôi động nhất cả nước

Mặc dù tăng trưởng GDP của Việt Nam trong Q1/2020 chỉ đạt 3.8% do tác động của đại dịch Covid-19, thấp nhất trong 10 năm qua, triển vọng kinh tế vẫn rất lạc quan. Tính đến nay, Việt Nam đã cơ bản đẩy lùi được đại dịch và hoạt động kinh tế gần như đã trở lại bình thường. Trong phiên họp đầu tháng 5/2020, Chính phủ đặt mục tiêu GDP năm 2020 phải dạt mức tăng trưởng trên 5% và lạm phát được kiểm soát ở mức dưới 4%. Để đạt được mức tăng trưởng cao như vậy, TPHCM là đầu tàu kinh tế của cả nước phải tăng trưởng cao hơn mức tăng trưởng của cả nước và phát đạt tăng trưởng trên 6%. Theo công ty nghiên cứu và tư vấn thị trường bất động sản Jones Lang LaSalle (JLL), với mức tăng trưởng GRDP bình quân hàng năm tại TPHCM vào khoảng 8% - 8.5%, thì nhu cầu về văn phòng sẽ tiếp tục tăng 9% - 10% trong vài năm tới.

Hình 13: Tình hình cho thuê văn phòng tại Tp.HCM 2016-2019 (triệu m2 và USD) (Nguồn: Savills)

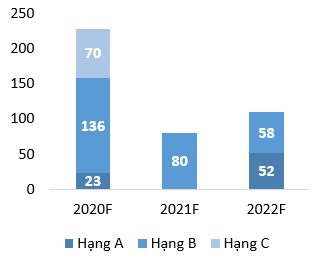

Nguồn cung tiếp tục gia tăng và xu hướng dịch chuyển tới các khu vực ngoài trung tâm thành phố

Trong năm 2020, dự kiến sẽ có nguồn cung văn phòng tương đối lớn, khoảng 230,000 mét vuông, chủ yếu đến từ các văn phòng hạng B và hàng C tại các khu vực ngoài trung tâm thành phố. Sự gia tăng mạnh mẽ của các doanh nghiệp vừa và nhỏ tại Việt Nam, đặc biệt trong lĩnh vực tài chính, bảo hiểm, bất động sản và công nghệ thông tin, có xu hướng lựa chọn văn phòng với chi phí rẻ hơn và là đòn bẩy cho sự dịch chuyển về các khu vực ngoài trung tâm tại TPHCM trong những năm tới.

Cũng trong năm 2020, thị trường văn phòng tại TPHCM sẽ chào đón một tòa nhà hạng A – lượng cung tăng lên hạn chế là do phần lớn ở các vị trí trung tâm sẽ trì hoãn tiến độ hoàn thành tới sau năm 2021 do sự chậm trễ trong việc cấp phép. Theo CBRE Việt nam, với nguồn cung mới trong các năm tiếp theo, tỷ lệ văn phòng trống hạng A khu vực trung tâm thành phố từ năm 2020 – 2022 dự kiến sẽ đạt lần lượt 5.9%, 6.3% và 16.7%. Ngược lại, tỷ lệ trống văn phòng hạng B trong cùng kỳ sẽ giảm xuống lần lượt là 8.6%, 3.6% và 4.4%.

Hình 14: Nguồn cung văn phòng mới 2020-2022 (nghìn m2) (Nguồn: Savills)

V. LỢI THẾ CẠNH TRANH

REE là nhà thầu cơ điện nội địa lâu đời và có vị thế số 1 tại Việt Nam

Với hơn 40 năm kinh nghiệm, REE M&E là nhà thầu cơ điện công trình hàng đầu tại Việt Nam với kinh nghiệm thi công hệ thống cơ điện trong tất cả các lĩnh vực cơ sở hạ tầng, dân dụng, thương mại và công nghiệp. Trong suốt quá trình hoạt động của mình, REE M&E đã thực hiện nhiều công trình nhà nước như (1) Công trình cấp quốc gia: Bộ Công an, Nhà Quốc Hội, Bảo tang Hà Nội, (2) Sân bay: Cảng hàng không Quảng Ninh, Cảng hàng không Cam Ranh, mở rộng nhà ga T2 sân bay Tân Sơn Nhất, sân bay Nội Bài… (3) Nhà máy: Nhiệt điện Nhơn Trạch 2, Bia Bến Thành, Bibica,...

Hình 15: Top 10 công ty M&E uy tín nhất 2019 (Nguồn: Vietnam Report)

Sở hữu một danh mục đầu tư điện với đa dạng các nguồn phát

Thủy điện vẫn là nguồn đóng góp công suất phát điện lớn nhất trong danh mục đầu tư điện của REE. Những nhà máy thủy điện này là nguồn phát điện có chi phí thấp đem lại lợi nhuận rất bền vững cho doanh nghiệp bởi vì ở Việt Nam hiện nay, tài nguyên để xây dựng các nhà máy thủy điện lớn gần như đã cạn kiệt.

Khoản đầu tư nhiệt điện lớn nhất là PPC – một trong những nhà máy hoạt động hiệu quả nhất ở khu vực phía Bắc. Với vị trí gần mỏ than Quảng Ninh và việc được ưu tiên cung cấp than trong thời gian tới để đảm bảo lượng điện sản xuất cung cấp cho Hà Nội thì PPC cũng là một trong những nguồn đem lại lợi nhuận đáng kể cho REE trong vài năm tới.

Cuối cùng là mảng năng lượng tái tạo - mảng có tiềm năng rất lớn và bền vững, REE đang xúc tiền đầu tư dự án Nhà máy điện gió số 3 tại tỉnh Trà Vinh, có tổng vốn đầu tư là 2,120 tỷ đồng với công suất 48 MW sẽ được triển khai trong Quý II/2020 và đóng điện vào tháng 9/2021. Vì đây là dự án điện gió ngoài khơi có suất đầu tư cao nên được nhà nước ưu đãi mua điện giá cao nhất với 9.8 cent/kWh.

Hình 16: Công suất phát điện theo tỷ lệ sở hữu (trong-2019, ngoài-2020) (Nguồn: REE)

Danh mục đầu tư nước sạch tại các nhà máy ở hai thành phố đông dân nhất cả nước

TP Hồ Chí Minh là thành phố đông dân nhất cả nước với hơn 9 triệu người, trong đó chiếm hơn 80% là dân sô thành thị. Về mật dộ dân số, các quận trung tâm có mật độ dân số rất cao, đặc biệt tại quận 4 có mật độ dân số lên tới 42,000 người/km2. Hiện nay, trong nội đô TPHCM tỷ lệ sử dụng nước sạch đã đạt 100%, trong khi tỷ lệ sử dụng nước sạch tại các vùng nông thôn vẫn khá thấp khi người dân vẫn đang sử dụng nguồn nước ngầm. Đặc biệt, giá bán nước tại TPHCM cao hơn tại Hà Nội khá nhiều và lộ trình tăng 5% - 7% mỗi năm trong giai đoạn 2019 – 2022.

Hà Nội là thành phố đông dân thứ hai cả nước với hơn 8 triệu người và mật độ dân số cao thứ 2 trong cả nước. Mật độ dân số trung bình hiện nay của Hà Nội khoảng 2,400 người/km2, cao gấp 8.2 lần so với mật độ dân số cả nước. Các quận trung tâm là những nơi có mật độ dân số cao nhất TP nhưng những quận mới thành lập như Hoàng Mai, Nam Từ Liêm, Bắc Từ Liêm và Hà Đông dân số tăng nhanh có mật độ dân cư đông đúc không thua kém các quận trung tâm.Tốc độ đô thị hóa ở TP Hà Nội cũng diển ra mạnh mẽ, từ 41% năm 2009 lên 49.2% năm 2019. Hiện nay, tỷ lệ người dân trong nội đô được cấp nước sạch là 100%, còn người dân ở vùng ngoại thành và nông thôn tỷ lệ sử dụng nước đạt tiêu chuẩn vẫn chỉ đạt 75%. Dự kiến trong năm 2020, tỷ lệ người dân nông thôn ở TP Hà Nội sử dụng nước sạch là 100%.

Thị phần cho thuê văn phòng lớn tại khu vực ngoài trung tâm TPHCM

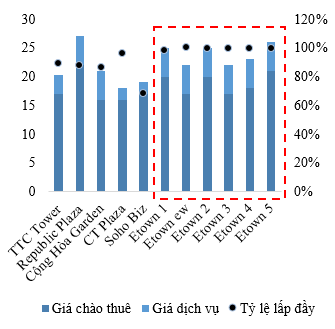

Hiện nay, REE đang sở hữu hơn 100,000 mét vuông văn phòng hạng B cho thuê tại quận Tân Bình gồm 6 tòa nhà Etown 1-5 và Etown EW, có vị trí gần sân bay Tân Sơn Nhất, có mức giá chào thuê khá tương đương so với các tòa văn phòng hạng B trong cùng khu vực, thậm chí phí quản lý các tòa nhà là 5 USD/m2/tháng – một mức giá khá cao so với các tòa nhà khác nhưng tỷ lệ lấp đầy luôn ở mức 99% do REE có lợi thế cạnh tranh rất lớn ở tệp khách hàng thuê chủ yếu các doanh nghiệp công nghệ nước ngoài trong nhiều lĩnh vực và các ngân hàng lớn tạo ra một hệ sinh thái ngay trong các tòa nhà văn phòng Etown, nhiều khách hàng phản hồi là họ có thể tìm được đối tác ngay trong khuôn viên Etown. Thêm nữa, REE cũng sở hữu 54,000 mét vuông văn phòng hạng B tại Quận 4 có tỷ lệ lấp đầy 100% do các quận trung tâm TPHCM có nhu cầu thuê văn phòng rất lớn.

Hình 17: So sánh các tòa văn phòng tại quận Tân Bình

VI. PHÂN TÍCH TÀI CHÍNH

Kết quả kinh doanh

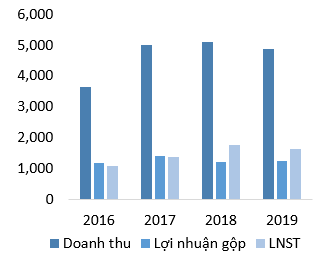

Doanh thu duy trì ổn định trong giai đoạn 2017 – 2019

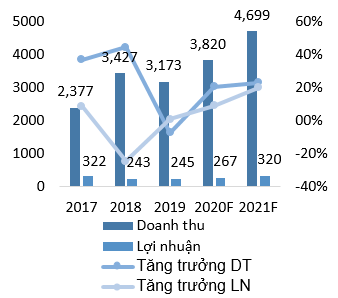

Mảng M&E trong năm 2019 ghi nhận doanh thu 3,173 tỷ đồng (-7.4% YoY) và mảng Bất động sản đạt 34 tỷ đồng (-79.1% YoY) đã tác động tiêu cực đến kết quả kinh doanh của REE do tình hình khó khăn chung của ngành với việc các thủ tục cấp phép đầu tư kéo dài cũng như nguồn vốn cho ngành Bất động sản đang được kiểm soát chặt chẽ. Trong năm 2019, do tình hình El Nino đã khiến đa số các doanh nghiệp thủy điện bị ảnh hưởng trực tiếp dẫn đến kết quả kinh doanh đều sụt giảm. Mảng điện của REE chỉ ghi nhận doanh thu 790 tỷ đồng (-5.3% YoY) do công ty hợp nhất hai công ty thủy điện Thác Bà và Mường Hum. Điểm tích cực trong giai đoạn này là sự tăng trưởng mạnh của mảng cho thuê văn phòng đạt doanh thu 892 tỷ đồng năm 2019 (+ 32% YoY) với việc đưa vào vận hành hai tòa nhà Etown Central và Etown 5.

Biên lợi nhuận gộp năm 2019 đạt 25.5%, nhỏ hơn khá nhiều trong giai đoạn 2016 – 2017 ở mức 32% nguyên nhân chính là do sự giảm sút trong ngành M&E khi đã gặp khó khăn cùng với ngành bất động sản lại thêm khó khăn trong việc cạnh tranh các gói thầu quá gay gắt. Chỉ số sinh lời/VCSH (ROE) lại có xu hướng ổn định hơn, đạt 16.6% vào năm 2019 so với 16.2% năm 2016. Ngược lại, biên lợi nhuận ròng lại tăng trưởng khá tốt, từ mức 30% năm 2016 lên 33.5% năm 2019 do các khoản đầu tư liên kết của REE mang lại, đặc biệt là PPC và các nhà máy nước sạch.

Hình 18: KQKD 2016-2019

9T/2020 tác động từ khó khăn chung của nền kinh tế vì dịch Covid-19

Riêng quý 3 REE công bố doanh thu thuần đạt 1.503,6 tỷ đồng tăng 22,5% so với cùng kỳ trong khi giá vốn hàng bán chỉ tăng thêm 16% nên lợi nhuận gộp đạt 425 tỷ đồng tăng 42,6% so với quý 3/2019.

Trong kỳ doanh thu hoạt động tài chính giảm đáng kể từ 94 tỷ đồng xuống còn hơn 40 tỷ đồng trong khi đó chi phí lãi vay tăng cao khiến chi phí tài chính tăng thêm 66% so với quý 3/2019 lên mức gần 136 tỷ đồng, chi phí QLDN cũng tăng thêm 44% nên sau khi trừ các khoản chi phí REE lãi sau thuế 367,6 tỷ đồng giảm 11,2% so với cùng kỳ năm ngoái, LNST công ty mẹ đạt 347 tỷ đồng giảm 14% so với cùng kỳ tương đương EPS đạt 1.119 đồng.

Theo giải trình từ phía REE, nguyên nhân lợi nhuận sụt giảm là do lợi nhuận mảng hạ tầng điện nước quý 3/2020 giảm 70 tỷ đồng so với cùng kỳ trong đó ảnh hưởng chủ yếu là do kết quả từ các công ty điện có kết quả giảm do tình hình thủy văn không thuận lợi tại các hồ thủy điện miền nam, cũng như ảnh hưởng của sản lượng được phát giảm ở các nhà máy Nhiện điện, trọng yếu ảnh hưởng giảm tương ứng từ công ty liên kết như Thủy điện Thác Mơ (TMP), Nhiệt điện Phả Lại (PPC).

Tuy nhiên cá nhân tôi đánh giá quý 4 sẽ khởi sắc trở lại đối với mảng thủy điện khi mà mua mưa bão đến bổ sung lượng mưa đáng kể.

Ngoài ra công ty phát sinh hoàn nhập dự phòng đầu tư 5 tỷ đồng trong khi cùng kỳ lại ghi nhận tăng lợi nhuận từ hoàn nhập dự phòng đến 23 tỷ đồng. Bên cạnh đó lợi nhuận từ mảng BĐS có gia tăng so với cùng kỳ từ việc ghi nhận doanh thu cho thuê của Tòa nhà Etown 5 được lấp đầy so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm 2020, REE đạt 3.974 tỷ đồng doanh thu thuần tăng 11,5%, LNST đạt 1.049 tỷ đồng giảm 15,5% so với cùng kỳ 2019 tương đương EPS đạt 3.149 đồng.

Kết thúc 9 tháng đầu năm 2020, REE đã hoàn thành được 66,6% mục tiêu về doanh thu và 65% mục tiêu về lợi nhuận.

VII. ĐỊNH GIÁ

Bởi vì REE là một công ty đa ngành hoạt động trong 4 lĩnh vực chính là M&E, Bất động sản, Văn phòng cho thuê và Cơ sở hạ tầng điện nước nên tôi sử dụng phương pháp định giá từng phần để định giá giá trị nội tại của REE như sau:

Văn phòng cho thuê – Phương pháp Chiết khấu dòng tiền (Net Operating Income – NOI)

Mảng văn phòng cho thuê có đặc điểm là các đối tác sẽ ký hợp đồng thuê văn phòng dài hạn khoảng 3 – 5 năm với mức tăng trưởng giá thuê đều đặn hàng năm. Tôi giả sử mảng văn phòng cho thuê là mảng mang lại dòng niên kim ổn định có mức tăng trưởng dòng tiền ở mức 2.5%/năm với lãi suất chiết khấu WACC bằng 12.8%. Theo như ước tính, lợi nhuận sau thuế mảng văn phòng cho thuê trong năm 2020 và 2021 lần lượt là 410 tỷ đồng (+4% YoY) do ảnh hưởng của dịch Covid – 19 khiến giá dịch vụ giảm 25% - 30% trong Q2/2020 và đạt 467 tỷ đồng năm 2021 (+14% YoY).

Hình 19: KQKD mảng cho thuê văn phòng ( tỷ VND)

Như vậy, định giá mảng cho thuê văn phòng khoảng 4,570 tỷ đồng vào cuối năm 2021.

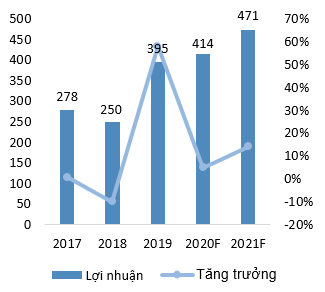

Cơ điện lạnh – Phương pháp P/E

Mảng M&E chiếm tỷ trọng 15% trong cơ cấu lợi nhuận sau thuế của REE, tôi sử dụng phương pháp so sánh P/E để định giá với những giả định như sau: doanh thu và lợi nhuận năm 2020 đạt 3,820 tỷ đồng (+20.4% YoY) và 267 tỷ đồng (+9% Yoy); đến năm 2021, doanh thu đạt 4,700 tỷ đồng (+23% YoY) và lợi nhuận sau thuế đạt 320 tỷ đồng (+19.9% YoY) bởi vì các dự án xây dựng nhà máy trong dòng vốn FDI chuyển dịch từ Trung Quốc sang Việt Nam. Tôi sử dụng mức P/E trung bình trong các doanh nghiệp xây lắp hoàn thiện ở mức 7.0 tính toán được giá trị hợp lý cho mảng M&E của REE vào cuối năm 2021 là 2,227 tỷ đồng.

Hình 20: KQKD mảng M&E (tỷ VND)

Bất động sản – Phương pháp NAV

Mảng Bất động sản của REE chủ yếu đến từ công ty con VIID và góp vốn tại SGR nhưng mảng này trong cơ cấu lợi nhuận sau thuế những gần đây luôn chiếm tỷ trọng rất nhỏ khoảng 4% - 5% nên tôi sử dụng phương pháp giá vốn đầu tư để làm giá trị hợp lý cho mảng Bất động sản. Với vốn góp tạị SGR khoảng 190 tỷ và vốn góp tại VIID khoảng 210 tỷ, tôi đánh giá giá trị hợp lý cho mảng này là 400 tỷ đồng.

Điện – Phương pháp EV/EBITDA

Mảng điện là mảng đem lại lợi nhuận lớn nhất cho REE (chiếm tới gần 50% lợi nhuận sau thuế), với mảng này tôi sử dụng phương pháp so sánh EV/EBITDA để định giá giá trị hợp lý của từng doanh nghiệp trong danh mục đầu tư của REE (do đặc thù của các doanh nghiệp điện là có chi phí khấu hạo và chi phí lãi vay khá cao).

Với mảng thủy điện, tôi tính toán được mức EV/EBITDA trung bình của các doanh nghiệp trong cùng lĩnh vực thủy điện là 5.8. Với giá trị từng doanh nghiệp và tỷ lệ sở hữu của REE tại các doanh nghiệp đó, tôi tính toán được giá trị hợp lý mảng thủy điện là 4,274 tỷ đồng.

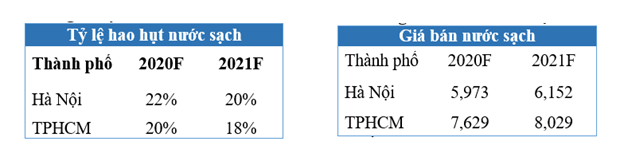

Hình 21: Tỷ lệ hao hụt nước sạch (trái) và giá bán nước sạch (phải) (Nguồn: Dự phóng)

Với mảng nhiệt điện, tôi tính toán được mức EV/EBITDA so với các doanh nghiệp trong cùng lĩnh vực nhiệt điện là 4.5. Căn cứ vào tỷ lệ sở hữu của REE tại hai doanh nghiệp PPC và NBP, tôi tính toán được giá trị hợp lý mảng nhiệt điện là 2,116 tỷ đồng.

Cuối cùng là mảng điện gió với khoản đầu tư vào công ty Phong điện Thuận Bình, tôi giả định EV/EBITDA của Phong điện Thuận Bình là 5.8 theo như so sánh với các doanh nghiệp thủy điện vì có điểm chung là năng lượng tái tạo. Như vậy, giá trị hợp lý khoản đầu tư của REE tại doanh nghiệp này là 122 tỷ đồng.

Nước sạch – Phương pháp P/E

Mảng nước sạch là mảng mang lại tiềm năng tăng trưởng dài hạn ổn định nhất khi là một sản phẩm thiết yếu không thể thay thế trong đời sống hàng ngày và yếu tố đầu vào khá ổn định. Trong năm 2019, nhà máy nước sông Đà đã phải mất chi phí tu sửa lại đường ống sau khi bị đổ dầu thải và thêm một tháng miễn phí nước cho người dân nên lợi nhuận bị giảm khá mạnh. Với các giả định cho giai đoạn 2020 – 2021 như bảng 3 và 4, tôi ước tính trong năm 2020, nhờ nhu cầu nước tăng ổn định cũng như không còn mất chi phí để khắc phục sự cố, lợi nhuận sau thuế mảng nước thuộc về REE là 236 tỷ đồng (+45% YoY). Đến năm 2021, dự án sông Đà giai đoạn 2 đi vào hoạt động nâng công suất của nhà máy Sông Đà lên tổng cộng 600,000 m3/ ngày đêm và lộ trình tăng giá nước ổn định tại Hà Nội và TPHCM nên lợi nhuận sau thuế mảng nước sạch REE đạt 291 tỷ đồng (+23% YoY).

Với mức P/E của các doanh nghiệp sản xuất nước sạch trong ngành khoảng 9.18, tôi ước tính giá trị hợp lý mảng nước sạch của REE cuối năm 2021 là 2,672 tỷ đồng.

Vậy theo phương pháp định giá toàn phần, giá trị hợp lý của REE cuối năm 2021 là 16,380 tỷ đồng với số cổ phiếu đang lưu hành khoảng 310 triệu cổ phiếu thì giá trị hợp lý trên một cổ phiếu là 52,800 đồng/ 1 cổ phiếu.

VIII. RỦI RO ĐẦU TƯ

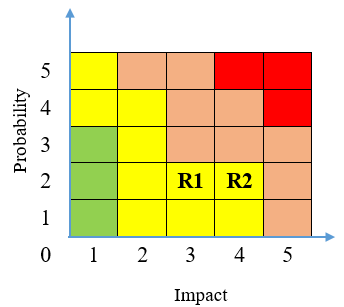

Ma trận rủi ro được sử dụng để đánh giá mức độ tác động của các loại rủi ro đến hoạt động của công ty được phân tích. Ma trận bao gồm 2 yếu tố là mức độ ảnh hưởng (impact) và khả năng xảy ra rủi ro đó (Probability). Thang điểm đánh giá được đánh từ 1 – 5, với 1 là rủi ro khả năng xảy ra thấp nhất và có ảnh hưởng ít đến công ty, trong khi 5 thể hiện rủi ro ảnh hưởng lớn nhất và có khả năng xảy ra cao nhất. Độ ảnh hưởng của một rủi ro được tích bằng tích của Impact và Probability.

Qua quá trình phân tích, REE có những rủi ro như sau:

Rủi ro vĩ mô (R1)

Rủi ro vĩ mô ở đây có thể là khi dịch covid – 19 bùng phát lần thứ 2 mạnh mẽ hơn lần thứ nhất dẫn tới suy thoái kinh tế. Nếu điều này xảy ra, có thể ảnh hưởng tới các doanh nghiệp thuê văn phòng làm gián tiếp ảnh hưởng đến REE khi phải giảm giá thuê và ảnh hưởng tới mảng M&E khi các dự án bị đình trệ.

Rủi ro khí hậu (R2)

Trong cơ cấu lợi nhuận của REE, mảng thủy điện chiếm tỷ trọng lớn nhất. Vì vây tác động của tình hình khí hậu thủy văn khô hạn đến REE là rất lớn, trong năm 2019, tác động của El Nino làm lợi nhuận của các doanh nghiệp thủy điện giảm rất mạnh và dự báo kéo dài đến nửa đầu năm 2020. Nếu tình hình khí hậu không như dự báo với việc El Nino kéo dài thêm nữa thì tác động rất lớn đến REE khi dự án Thượng Kon Tum dự kiến đi vào hoạt động trong năm nay sẽ gặp rất nhiều khó khăn.

Download file đinh giá chi tiết tại đây

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

dhungxyz 3 bình luận 29/11/2020 - 10:55

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

Mai112358 11 bình luận 19/10/2020 - 09:29

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15