TCB - Hoa hồng có gai

29-11-2020 - 10:55 | GÓC CHUYÊN GIA | 3 Bình luận | 3 Thích | Tags:

(21)

KQKD quý 3 cũng như 9 tháng đầu năm của TCB tăng mạnh, ~20% so với cùng kỳ, mặc dù cho vay gần như không tăng. Điều này đến từ việc đánh giá và trích lập nợ xấu của ngân hàng giảm mạnh trong quý 3/2020 và NIM (lãi cho vay – lãi huy động) của TCB tăng mạnh lên 4.9% so với mức 4.3% của năm 2019. NIM tăng nhờ đến từ việc tăng CASA của ngân hàng này.

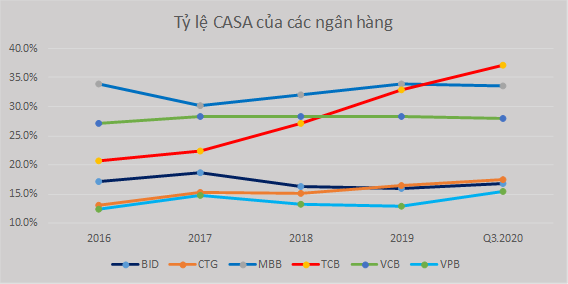

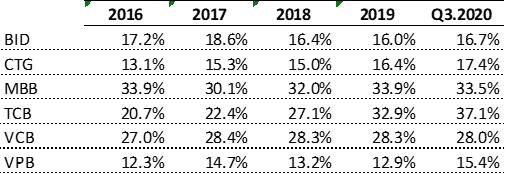

I. Casa – Soán ngôi

Năm 2020, TCB đã chính thức soán ngôi CASA mà MBB nắm giữ 4 năm qua. CASA của TCB đã tăng không ngừng trong 5 năm qua. Từ mức chỗ chỉ đạt 20.7% năm 2016, kém xa hai ông lớn là VCB và MBB thì đến năm 2020, CASA của TCB đạt 37.1%, vượt xa VCB (28%) và MBB (35.5%).

Trong điều kiện khó khăn, thì các doanh nghiệp có nền tảng tốt hơn sẽ lại sự bứt phá tốt hơn. TCB, với vị thế là ông vua ngân hàng bán lẻ, hệ thống chuyển tiền miễn phí được áp dụng từ lâu đã tận dụng lợi thế của mình để tăng trưởng CASA. Bên cạnh đó, không thể không nhắc đến nền lãi suất huy động đã được kéo thấp đáng kể. Khi lãi suất huy động thấp, người tiêu dùng có xu hướng không gửi nhiều tiết kiệm trung và dài hạn mà để tiền trong tài khoản thanh toán. Điều này cũng là nền tàng giúp cho CASA tăng trưởng.

Tuy nhiên, với tốc độ tăng phi mã như vậy, thì câu hỏi đặt ra là CASA của TCB còn có thể tăng nữa hay không?

Các ngân hàng có CASA hàng đầu của các nước trong khu vực đều có tỷ lệ rất cao. Kotak Mahindra Bank (Ấn Độ ) đạt 56.2%, Permata bank (Indonesia) đạt 50%, China Banking Corporation (Trung Quốc) đạt 53%. Do đó, nếu Việt Nam tiếp tục duy trì nền lãi suất thấp, TCB hoàn toàn có thể hướng tới mức CASA 50% trong tương lai

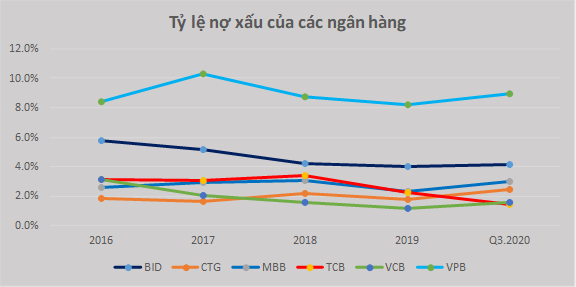

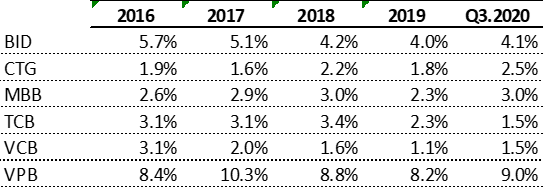

II. Nợ xấu – tự tin trong gian khó

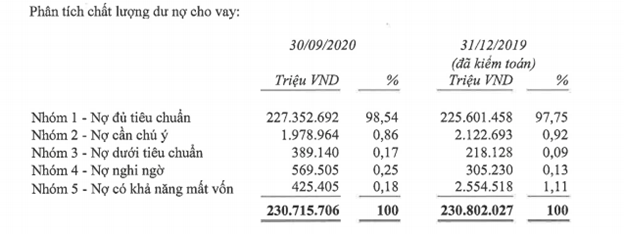

Dưới ảnh hưởng của Covid19, năm 2020 được đánh giá là một năm khó khăn của các ngân hàng. Các ngân hàng cơ bản đều cẩn trọng trong việc phân loại và trích lập nợ xấu (*). Tuy nhiên, rất bất ngờ là tỷ lệ nợ xấu của TCB lại giảm.

Quý 3/2020, TCB ghi nhận tỷ lệ nợ xấu là 1.5%, giảm từ mức 2,3% của năm 2019. Trong khi đó, tất cả các ngân hàng khác đều tăng phân loại nợ xấu. Đặc biệt, TCB đã bắt kịp VCB khi tỷ lệ nợ xấu của 2 ngân hàng này là tương đương nhau và thấp nhất trong hệ thống.

Mặc dù TCB có tỷ trọng cho vay trong lĩnh vực bất động sản lớn, và nhóm ngành này có độ trễ về thanh khoản. Do đó, có thể ảnh hưởng của Covid19 vẫn chưa tác động ngay lập tức đến khả năng thanh toán của nhóm khách hàng này, mà ảnh hưởng có thể sẽ đến vào Quý 4/2020 và Quý 1/2021. Tuy nhiên, không thể phủ nhận, TCB đang rất tự tin vào chất lượng tín dụng của mình.

(*) Nợ xấu: ở đây được định nghĩa là các khoản nợ từ nhóm 2 đến nhóm 5

(*) Nợ xấu: ở đây được định nghĩa là các khoản nợ từ nhóm 2 đến nhóm 5

III. Cổ đông – nghiệt ngã

Mặc dù là ngôi sao sáng trong hoạt động kinh doanh trong vài năm qua, TCB lại là một cổ phiếu đem lại nhiều nỗi buồn cho cổ đông.

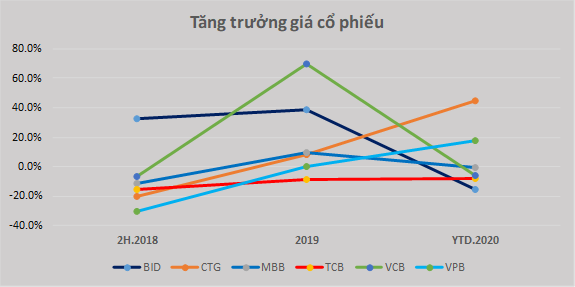

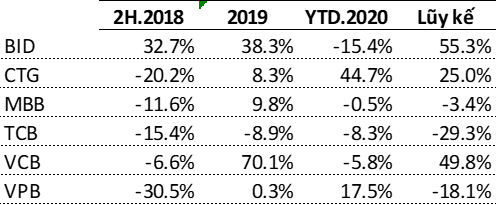

So sánh mức độ tăng trưởng giá cổ phiếu (đã điều chỉnh) qua các năm thì TCB luôn có mức tăng trưởng thấp hơn các cổ phiểu trong ngành ngân hàng.

Theo đó, lũy kế năm 2020, giá cổ phiếu TCB chỉ đứng cao hơn BID. Tuy nhiên, điều này đến từ việc nền cuối năm 2019 của BID rất cao, do năm 2019 BID tăng trưởng phi mã.

Năm 2019, TCB đứng hạng cuối trong các cổ phiểu lớn ngành ngân hàng.

Đặc biệt, TCB là cổ phiếu duy nhất liên tục tăng trưởng âm qua 3 năm 2018, 2019, 2020.

(*) Do TCB chỉ niêm yết từ giữa năm 2018, nên sử dụng giá cổ phiểu của giai đoạn 2 quý cuối năm 2018 làm cơ sở so sánh

(**) Giá cổ phiểu năm 2020 được tính đến ngày 6/11/2020

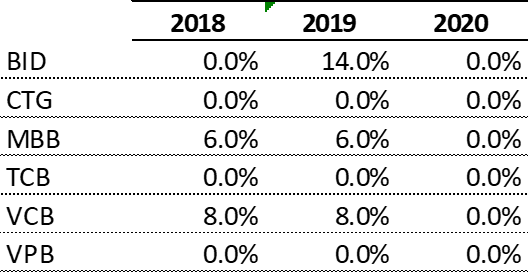

Bên cạnh đó, TCB cùng với CTG và VPB là các ngân hàng không chi trả cổ tức bằng tiền trong 3 năm 2018-2020.

(*) Chúng tôi không tính đến cổ tức bằng cổ phiếu, do cổ đông không được hưởng lợi từ loại cổ phiếu này.

Cổ tức bằng tiền được nhận qua các năm

IV. Cơ cấu cổ đông – Khác lối

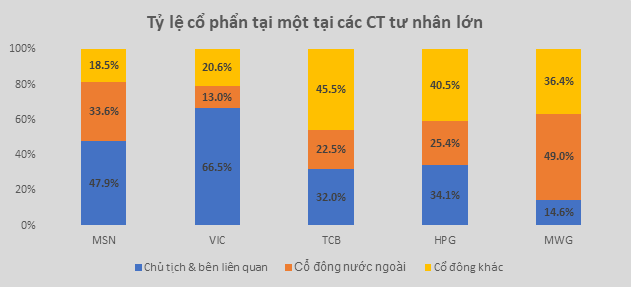

Phân tích cơ cấu cổ đông của một số doanh nghiệp tư nhân có vốn hóa lớn trên thị trường chứng khoán, chúng tôi có thể mường tượng ra câu chuyện phía sau, giải thích nguyên nhân vì sao giá cố phiểu TCB ì ạch, trong khi hoạt động kinh doanh là điểm sáng của ngành ngân hàng.

Chúng ta có thể nhận thấy, các doanh nghiệp có Chủ tịch “Đông Âu”, như Masan, Vingroup thì chủ tịch và bên liên quan nắm một tỷ lệ sở hữu lớn, có thể hoàn toàn kiểm soát doanh nghiệp. Trong khi, các doanh nghiệp có Chủ tịch đi lên từ trong nước, thì tỷ lệ sở hữu của chủ tịch và bên liên quan thường không cao (như HPG, MWG). Đặc biệt, như MWG, ông Nguyễn Đức Tài và bên liên quan chỉ sở hữu 14.6%.

Chủ tịch TCB là ông Hồ Hùng Anh, với xuất thân “Đông Âu“. Tuy nhiên, tỷ lệ sở hữu của ông Hùng Anh và bên liên quan chỉ chiếm 32% (*). Tỷ lệ sở hữu này khá thấp nếu so sánh với các doanh nghiệp cùng nhóm “Đông Âu” như MSN, VIC.

Điều này có thể đến từ hai nguyên nhân. Đầu tiên, khác với tại MSN và VIC, ông Hùng Anh không phải cổ đông sáng lập của TCB. TCB thành lập vào năm 1993, nhưng đến tận năm 2004, ông Hùng Anh mới tham gia Hội đồng quản trị và đến năm 2008 mới là Chủ tịch HĐQT. Có thể dự đoán, các cổ đông sáng lập vẫn giữ một phần lớn cổ phần của TCB. Thứ hai, TCB chịu sự điều chỉnh của Luật các tổ chức tín dụng. Theo đó, cổ đông và người có liên quan của cổ đông không được sở hữu quá 20% cổ phần của một tổ chức tín dụng. (**)

Do đó, quan điểm cá nhân tôi dự đoán, cổ đông TCB sẽ hưởng trái ngọt khi Luật các tổ chức tín dụng xóa bỏ trần sở hữu của cổ đông và người có liên quan và ông Hùng Anh gia tăng tỷ lệ sở hữu TCB.

(*) Bao gồm: ông Hồ Hùng Anh, bà Nguyễn Thị Thanh Tâm (mẹ), bà Nguyễn Thị Thanh Thủy (vợ), bà Nguyễn Hương Liên (em), ông Hồ Minh Anh (con) và Tập đoàn Masan

(**) Không bao gồm Tập đoàn Masan

Disclaimer:

- Báo cáo được viết dựa trên hiểu biết tốt nhất của tác giả, có thể có các lỗi sai do năng lực hiểu biết hoặc nhận định và không chịu bất kì tác động nào của bên thứ 3

- Báo cáo không nhằm mục đích khuyến nghị đầu tư hay trục lợi từ bất kỳ đơn vị nào khác

-

minhshinoda2512 9 bình luận 03/05/2021 - 09:28

-

Diem_Quynh 6 bình luận 11/03/2021 - 12:21

-

-

Lecong1408 21 bình luận 10/11/2020 - 21:02

-

dacthang 4 bình luận 02/11/2020 - 11:26

-

minhquank56ftu 7 bình luận 21/10/2020 - 21:48

-

Mai112358 11 bình luận 19/10/2020 - 09:29

-

minhquank56ftu 8 bình luận 14/10/2020 - 21:15