WACC là gì? Ý nghĩa và 2 cách tính toán DỄ HIỂU

18-08-2020 - 22:25 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

Để đáp ứng nhu cầu sự dụng vốn cho việc đầu tư kinh doanh doanh nghiệp thường huy động sự dụng nhiều nguồn tài trợ khác nhau. Trong đó mỗi nguồn tại trợ vốn lại có chi phí sự dụng hoàn toàn khác biệt. Do vậy Doanh nghiệp cần phải tính toán chi phí sự dụng vốn bình quân.

Vậy,

1. Chí phí sự dụng vốn bình quân WACC là gì?

Chi phí vốn bình quân gia quyền WACC (Weighted Average Cost of Capital) là tỷ suât sinh lời yêu cầu của nhà đầu tư đối với số vốn mà doanh nghiệp huy động cho một dự án đầu tư hoặc một kế hoạch kinh doanh. Bản chất của nó chính là chi phí cơ hội của việc sử dụng vốn. Đây là yếu tố quan trọng cần xác định trong hoạt động dự toán vốn, nhằm đánh giá xem doanh nghiệp có nên thực hiện một dự án nào đó hay không.

Các nguồn vốn của doanh nghiệp bao gồm: Nợ và Vốn chủ sở hữu, cụ thể hơn là các khoản trái phiếu, các khoản nợ dài hạn, vốn cổ phần thường và vốn cổ phần ưu đãi.

Như vậy WACC sẽ bao gồm chi phí nợ và chi phí vốn chủ sở hữu.

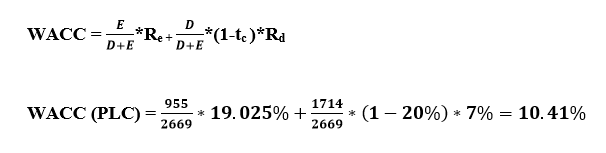

WACC được tính như sau:

Trong đó:

Re: Chi phí sử dụng vốn cổ phần

Rd: Chi phí sử dụng nợ vay

E: Giá trị thị trường vốn chủ sở hữu

D: Giá trị nợ vay của doanh nghiệp

Tc: Thuế suất thuế thu nhập doanh nghiệp

Chúng ta sẽ bắt đầu tính toán từ thành tố trong đó

2. Tính toán tỷ lệ nợ vay và vốn chủ sở hữu

Cùng lấy ví dụ về Công ty hóa dầu Petrolimex (PLC) để tính toán cụ thể.

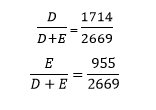

Nợ = Vay ngắn hạn + Vay dài hạn = 1605+109=1714 tỷ

Vốn chủ sở hữu: Theo Tiêu chuẩn kế toán Việt Nam, vốn chủ sở hữu của doanh nghiệp bao gồm vốn cổ phần, thặng dư vốn, lợi nhuận chưa phân phối và các quỹ. Ngoại trừ quỹ dự trữ bổ sung vốn điều lệ, các quỹ này (ví dụ như quỹ phúc lợi và khen thưởng, quỹ đầu tư và phát triển, quỹ dự trữ chênh lệch tỷ giá) thực chất không thuộc về chủ sở hữu. Do vậy, khi tính vốn chủ sở hữu, ta phải loại bỏ các quỹ này ra.

Vốn chủ sở hữu PLC cuối năm 2019: E (PLC) = Vốn cổ phần + Thặng dư vốn – Cổ phiếu quỹ + Lợi nhuận chưa phân phối + vốn khác thuộc chủ sở hữu = 955 tỷ đồng

Vậy nên: D+E = 1714 + 955 = 2669 tỷ

3. Tính toán chi phí nợ vay Rd

Chi phí nợ vay trước thuế (ký hiệu Rd ): Được tính toán trên cơ sở lãi suất nợ vay.

- Chi phí nợ vay sau thuế: Được tính trên cơ sở chi phí nợ vay trước thuế có tính tới tác động của thuế thu nhập doanh nghiệp.

- Phần tiết kiệm thuế là: Rd – Rd × (1 – tc) = Rd*tc.

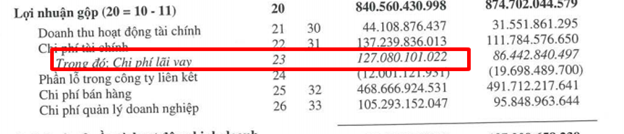

Ví dụ về doanh nghiệp PLC, căn cứ theo báo cáo kết quả hoạt động kinh doanh 2019, chi phí lãi vay của PLC là 127 tỷ đồng, nợ đầu kỳ (bao gồm nợ vay ngắn hạn + vay dài hạn) là 2248 tỷ đồng, nợ cuối kỳ là 1714 tỷ đồng.

Chi phí nợ vay bình quân trong kỳ = Lãi vay / ((Nợ đầu kỳ + nợ cuối kỳ)/2) = 127/1981 = 6.4%

Mức lãi vay là 6.4%, tuy nhiên mức lãi vay này có thể sai lệch so với thực tế vì nợ vay có thể thay đổi trong kỳ nên việc lấy nợ bình quân là không chính xác.

Một cách khác để xác định lãi vay là sử dụng chi phí nợ vay trên thị trường tại thời điểm định giá. Lãi suất cho vay của các ngân hàng thương mại vào tháng 6 năm 2019 đối với doanh nghiệp có uy tín (như PLC) là mức 6-7%/năm. Chúng ta sẽ lấy chi phí vốn vay là 7%/năm.

Thuế suất thuế thu nhập doanh nghiệp theo quy định là 20%

4. Tính toán chi phí vốn chủ sở hữu Re

Ở đây tác giả sẽ giới thiệu 2 cách tính toán Re thông dụng nhất hiện nay

4.1. Cách 1: Phương pháp sử dụng mô hình định giá tài sản vốn (CAPM)

Re = Rf + β (Rm) – Rf)

Trong đó:

Re: Chi phí vốn chủ sở hữu

Rf: Lợi tức của tài sản phi rủi ro.

Rm : Lợi tức kỳ vọng của thị trường

Rm – Rf: Phần bù rủi ro thị trường

β: Hệ số beta tượng trưng cho mức rủi ro hệ thống

Cùng làm rõ thêm về những yếu tố trên nhé...

4.1.1. Lãi suất phi rủi ro – Risk free rate ( Rf)

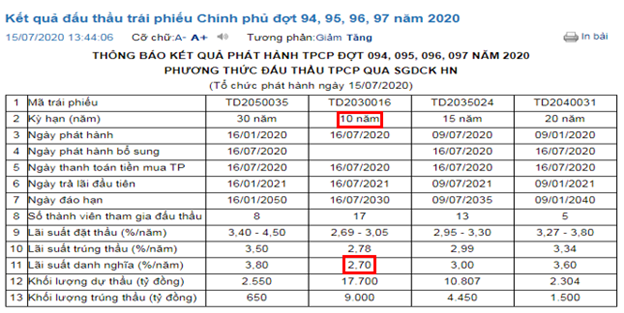

Vì hiện nay trái phiếu chính phủ được coi như là an toàn nhất nên lãi suất trái phiếu chính phủ 10 năm được xem như là lãi suất phi rủi ro.

Bạn chú ý là chúng ta nên lấy danh nghĩa, bởi lãi suất trúng thầu sẽ biến động phụ thuộc nhiều vào kết quả đấu thầu của các ngân hàng thương mại.

Lãi suất danh nghĩa sẽ là khoản lãi suất thực mà Ngân hàng trung ương dùng để tính trái tức cho người nắm giữ.

Như vậy Rf tại thời điểm tháng 7/2020 là 2.7%

4.1.2. Hệ số Beta

Hệ số Beta là đại lượng đo lường mức độ rủi ro của cổ phiếu. Có rất nhiều quan điểm về rủi ro nói chung của cổ phiếu, theo CAPM model thì rủi ro ở đây được hiểu là mức độ biến động của cổ phiếu so với thị trường chung. Theo đó nếu Beta càng lớn, cổ phiếu sẽ biến động so với thị trường càng mạnh và đương nhiên cổ phiếu sẽ càng rủi ro.

- Beta = 1: Cố phiếu biến thiên bằng thị trường, rủi ro bằng mức trung bình của thị trường. Ví dụ: Chỉ số VNI tăng 1% thì cố phiếu tăng 1%.

- Beta > 1: Rủi ro hơn mức rủi ro thị trường. Ví dụ: Beta = 1.2, chỉ số VNI tăng 1% thì cổ phiếu sẽ tăng 1.2%

- Beta < 1: Rủi ro thấp hơn mức rủi ro trung bình của thị trường. Ví dụ: Beta = 0.5, chỉ số VNI tăng 1% thì cố phiếu tăng 0.5%

- Beta < 0: Cổ phiếu đi ngược thị trường. Ví dụ: Beta = -1.2, VNI giảm 1% thì cố phiếu tăng 1.2%.

Chúng ta có thể lấy sẵn hệ số Beta trên một số trang tài chính như Investing, Cafef, Fhub.vn,…

Ở đây chúng ta cho Beta (PLC) = 1.16

4.1.3. Tính toán Lợi tức kỳ vọng của thị trường R(m)

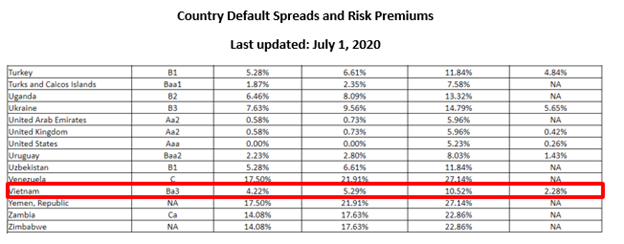

Thực sự, đây là phần dễ gây tranh cãi nhất trong mô hình CAPM. Với mỗi nhà đầu tư khác nhau sẽ yêu cầu một mức sinh lời của thị trường khác nhau (Ví dụ: 15 – 20%) Rất khó để xác định được đại lượng này.Tuy nhiên, nếu bạn muốn một con số tương đối hợp lý để tính toán, tránh trường hợp đặt tùy tiện Rm…thì chúng ta có thể lấy sẵn dữ liệu mà giáo sư Damodaran đã tính toán

Theo đó, bạn có thể lấy luôn phần Equity risk premium + rủi ro phi tài chính (Rf) để tính Required market return (Rm)

Như vậy, Rm = 10.52% + 4.22% + 2.7% = 17.4%

Như vậy ta đã có đủ dữ liệu để tính toán Re

Chi phí sử dụng vốn cổ phần (Re) = 2.7% + 1.16 * (17.4% - 2.7%) = 19.75%

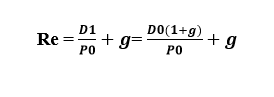

4.2. Cách 2: Phương pháp luồng tiền chiết khấu

Chi phí cổ phiếu ưu tiên được xác định bằng cách lấy cổ tức ưu tiên chia cho giá phát hành thuần của cổ phiếu.

Ví dụ PLC hiện đang có giá ở 15200 đồng, cổ tức năm vừa rồi là 1600 đồng/1 cổ phiếu. giả sử tỷ lệ tăng trưởng mong đợi của cổ tức không đổi là 7%. Vậy chi phí lợi nhuận không chia của PLC sẽ là

Ví dụ PLC hiện đang có giá ở 15200 đồng, cổ tức năm vừa rồi là 1600 đồng/1 cổ phiếu. giả sử tỷ lệ tăng trưởng mong đợi của cổ tức không đổi là 7%. Vậy chi phí lợi nhuận không chia của PLC sẽ là

Như vậy, Re chúng ta sẽ lấy bình quân của 2 phương pháp ta được kết quả

Re(PLC) = 19.025%

Cuối cùng, ta sẽ tính được chi phí vốn WACC của cổ phiếu PLC theo công thức:

5. Lời kết

Chi phí vốn là một yếu tố quan trọng cần xác định trong hoạt động dự toán vốn, nhằm đánh giá xem doanh nghiệp có nên thực hiện một dự án nào đó hay không. Nếu huy động vốn với chi phí cao hơn tỷ lệ sinh lời kỳ vọng, kết quả kinh doanh sẽ thua lỗ. Các nhà phân tích chứng khoán thường sử dụng WACC khi đánh giá giá trị của các khoản đầu tư và khi xác định nên theo đuổi công ty nào. Ví dụ: trong phân tích dòng tiền chiết khấu, người ta có thể áp dụng WACC làm tỷ lệ chiết khấu cho các luồng tiền trong tương lai để lấy giá trị hiện tại ròng của doanh nghiệp. WACC có thể sử dụng để đánh giá xem có nên đầu tư hay không.