Lợi thế thương mại (Goodwill) là gì? Phân tích về lợi thế thương mại

19-08-2020 - 15:22 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

1. Lợi thế thương mại là gì?

Lợi thế thương mại (goodwill) là khái niệm ám chỉ sự khác biệt tại một thời điểm nào đó giữa giá trị thị trường của một công ty và tổng giá trị sổ sách của tài sản ròng mà nó nắm giữ.

Nếu một công ty khác muốn mua công ty này, thì lợi thế thương mại chính là khoản mà người mua phải trả thêm ngoài giá trị tài sản của nó, do công ty này sở hữu các lợi thế đặc biệt như: các mối quan hệ thương mại, danh tiếng, kỹ năng quản lý và công nghệ đặc biệt....Ngược lại, khi một công ty có tiếng xấu thì giá trị thị trường của nó đối với người muốn mua công ty có thể nhỏ hơn giá trị sổ sách ghi trong bảng tổng kết tài sản. Trong trường hợp đó, lợi thế thương mại bị coi là âm.

2. Tính toán lợi thế thương mại

Lợi thế thương mại được tính toán như sau:

Lợi thế thương mại = Giá phí hợp nhất kinh doanh – (% Sở hữu x Giá trị tài sản thuần của giá hợp lý)

Lợi thế thương mại được tính ở trên là chênh lệch giữa tổng số tiền mua lại công ty và các tài sản có thể nhận dạng được.

Ví dụ:

Công ty A mua lại công ty B với giá 100 triệu USD. Theo đó, toàn bộ giá trị tài sản hiện có của công ty B hiện nay là 80 triệu USD, bao gồm các tài sản như nhà cửa, xe cộ, máy tính,…. Ngoài ra, công ty B có tổng các khoản nợ trị giá 30 triệu USD.

Như vậy công ty B có giá trị tài sản thuần là 50 triệu USD. Chi phí mà công ty A mua công ty B là 100 triệu USD. Như vậy số tiền 50 triệu USD chênh lệch này người ta gọi đó là lợi thế thương mại.

3. Định giá lợi thế thương mại và rủi ro

Lợi thế thương mại rất khó để định giá

Bởi đây là những giá trị vô hình, nhưng nó đóng góp đáng kể vào giá trị và thành công của một công ty.

Ví dụ:

Vinamilk – doanh nghiệp sữa lớn nhất Việt Nam, sở hữu một danh mục các sản phẩm sữa đa dạng (hơn 250 sản phẩm, gấp 2 – 3 lần đối thủ đứng thứ 2 là TH True Milk), cùng với đó là thương hiệu sữa lâu đời - uy tín, được hầu hết người Việt Nam biết đến và được định giá thương hiệu lên đến hơn 2 tỷ USD,... thì lợi thế thương mại sẽ rất lớn. Ngược lại, một công ty có thương hiệu sản phẩm uy tín thấp hay độ phủ thị trường kém thì lợi thế thương mại lại rất thấp, thậm chí có thể âm.

Bởi vì các thành phần tạo nên lợi thế thương mại có giá trị chủ quan như vậy, do đó có một rủi ro đáng kể là một công ty Mua có thể đánh giá quá cao lợi thế thương mại của một công ty Mục tiêu trong hoạt động M&A. Việc định giá quá cao này có thể sẽ là tin xấu cho các cổ đông của công ty Mua, vì giá trị cổ phiếu của họ có thể bị giảm sau khi công ty này đánh giá lại khoản mục lợi thế thương mại và phải giảm giá trị khoản mục này xuống.

4. Dùng lợi thế thương mại để “book” báo cáo tài chính

Trong quá khứ, đã có một số thương vụ M&A đã sử dụng khoản “lợi thế thương mại” nhằm ghi nhận một khoản lợi nhuận đột biến.

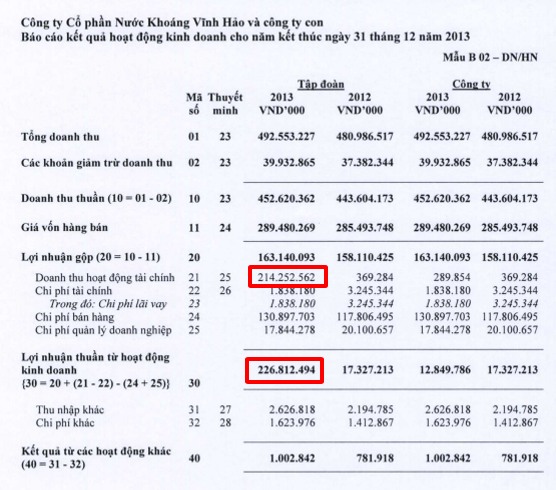

Ví dụ điển hình là thương vụ Vĩnh Hảo mua 99.99% cổ phần tại Công ty Kronfa vào cuối năm 2013.

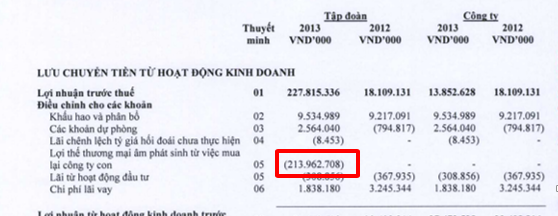

Vĩnh Hảo mua Kronfa với giá 47 tỷ VND, sau đó đánh giá lại tài sản là nguồn nước khoáng, tăng giá trị từ 53 triệu VND lên 294 tỷ VND để từ đó ghi nhận giá trị đánh giá lại tài sản lên đến 261 tỷ VND

Như vậy, có thể nói Vĩnh Hảo mua rẻ hơn so với giá trị “thực” của Kronfa dẫn đến ghi nhận lợi thế thương mại âm 213.9 tỷ VND đồng thời ghi nhận 213.9 tỷ VND vào doanh thu tài chính, giúp lợi nhuận sau thuế (LNST) của doanh nghiệp này tăng lên 223 tỷ vào năm 2013, gấp 17 lần mức LNST năm 2012.

Câu hỏi đặt ra ở đây là tính trung thực và hợp lý của con số 294 tỷ mà Vĩnh Hảo đánh giá lại giá trị của suối nước khoáng như thế nào?

Rõ ràng việc đánh giá lại tài sản trong trường hợp này có gì đó mang tính chủ quan và chưa thực sự hợp lý khi giao dịch này khi yếu tố này là yếu tố trọng yếu tác động tới KQKD năm tài chính đó của Vĩnh Hảo nhưng không được thuyết minh rõ ràng trong báo cáo thuyết minh.

Như vậy, cổ đông và nhà đầu tư có thể hiểu rằng doanh thu tài chính là lợi thế thương mại âm nêu trên phụ thuộc rất nhiều vào kết quả đánh giá lại tài sản thuần của bên được mua, và khoản doanh thu này không có giao dịch tiền kèm theo. Nếu xảy ra trường hợp giá trị đánh giá lại của nguồn nước khoáng thấp hơn thì giá trị khoản doanh thu tài chính sẽ giảm đi.

Có thể dẫn tới những hệ lụy tiêu cực …

Định giá tài sản quá cao trong trường hợp này có thể dẫn đến một số hệ lụy. Khoản thu nhập từ lợi thế thương mại âm sẽ không được sử dụng để chia lãi cho cổ đông theo quy định hiện hành.

Bởi vì...

Xét về bản chất khoản thu nhập này là thu nhập ghi nhận trước trong khi giá trị của nguồn nước khoáng chỉ có thể hiện thực thông qua việc khai thác nguồn nước khoáng này và mang lại dòng tiền thực trong tương lai. Điều đó đồng nghĩa với việc nếu ghi nhận thu nhập trong thời điểm hiện tại thì lợi nhuận trên báo cáo của Vĩnh Hảo trong những năm tới có thể bị ảnh hưởng do thực tế kết quả khai thác nguồn nước không mang lại mức thu nhập như ước tính trong mô hình định giá. Và như vậy giá trị do cổ đông nắm giữ có thể bị tác động khi thông tin báo cáo tài chính là không được như kỳ vọng.