Chỉ số P/B là gì? Ưu nhược điểm và mối quan hệ với ROE

17-08-2020 - 20:46 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

Bên cạnh chỉ số P/E, chỉ số P/B cũng thường được sự dụng rộng rãi trong phân tích và định giá cổ phiếu. Đặc biệt là đối với nhóm cổ phiếu bất động sản khi P/E không thể dung được đối với trường hợp EPS có giá trị âm.

Vậy,

1. Chỉ số P/B là gì?

Chỉ số P/B là viết tắt của Price to Book Value Ratio (PBR), còn gọi tỷ số P/B hay hệ số P/B, là một công cụ trong phân tích cơ bản để định giá cổ phiếu giúp nhà đầu tư tìm kiếm các cổ phiếu giá rẻ, đang bị thị trường ít quan tâm đến.

P/B là tỷ số thể hiện giá cổ phiếu gấp bao nhiêu lần tài sản ròng (ghi ở báo cáo tài chính) của doanh nghiệp.

Công thức:

P/B = Giá thị trường / Giá trị ghi sổ của cổ phiếu

Trong đó:

P = Price = Market Price: Giá thị trường tại thời điểm giao dịch.

B = Book Value : Giá trị sổ sách của một cổ phiếu

Có thể dễ dàng tìm kiếm Book value của các doanh nghiệp niêm yết trên cafef.vn hay Fhub.vn,..

Hoặc được tính toán như sau:

Book Value = (Tổng giá trị tài sản - Giá trị tài sản vô hình - Nợ) / SLCP lưu hành

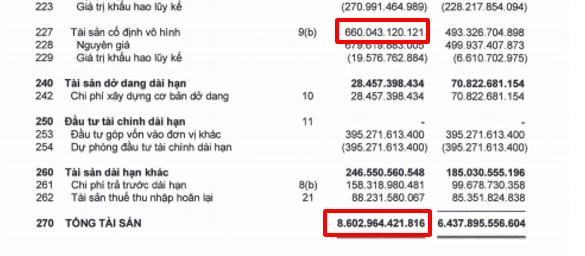

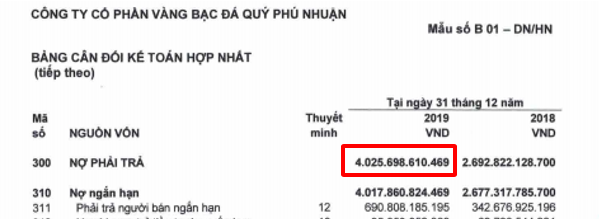

Ví dụ trường hợp PNJ:

Như vậy, Book Value PNJ (2019) = (8,602,964 – 660,043 – 4,025,698 ) /225,124,026 = 17400 (đồng)

Từ đó có thể tính toán hệ số P/B của PNJ.

2. Ưu và nhược điểm của chỉ số P/B

2.1. Ưu điểm của P/B

Như đã nói ở trên, trong một số trường hợp chỉ số P/B tỏ ra hữu dụng hơn P/E rất nhiều:

- Vì giá trị số sách có giá trị dương, nên P/B có thể được dùng để định giá ngay những công ty làm ăn thua lỗ

- Giá trị sổ sách có tính ổn định hơn EPS, nếu EPS quá biến động khiến P/E PEG, EV/EBIT, EV/EBITDA, P/S không hữu dụng thì P/B sẽ là một giải pháp tốt.

- P/B thường hữu dụng nhất khi định giá những doanh nghiệp nhiều tài sản thanh khoản cao, như ngân hàng, công ty tài chính, bảo hiểm và các công ty đầu tư.

2.2. Nhược điểm của P/B

Bên cạnh những ưu điểm thì P/B cũng tồn tại một số nhược điểm sau:

- P/B không được khai thác triệt để khi định giá các công ty dịch vụ có nhiều tài sản vô hình như con người, công nghệ, độ trung thành của khách hàng, thương hiệu, nhãn hiệu, uy tín, bằng sáng chế và các tài sản trí tuệ khác…

- P/B thường không được dùng để so sánh doanh nghiệp trong cùng ngành, do sự khác biệt về mô hình, chiến lược kinh doanh, phân khúc…

- P/B sẽ không hiệu quả lắm khi dùng với những công ty tăng trưởng nhanh.

- Số liệu từ giá trị số sách có thể làm giả bởi kế toán, như tài sản ngầm, tài sản ảo, khiến nhà đầu tư không đánh giá sát được chỉ số P/B.

- Ngày nay, Book Value rất dễ dàng bị bóp méo bằng các thủ thuật kế toán: thổi phồng tài sản thông qua các khoản phải thu, hàng tồn kho... Chuẩn mực kế toán Việt Nam "VAS" không có quy định về việc hạch toán tài sản neo theo giá thị trường hằng quý như chuẩn mực quốc tế IFRS hay GAAP của Mỹ nên nhiều doanh nghiệp mang tài sản cố định ra định giá lại với giá cao đến mức phi lý rồi sau đó hạch toán giá mua vào sổ sách. Chính vì vậy mà hiện nay, giá trị vốn lưu động ròng (tài sản ngắn hạn – nợ phải trả) và giá trị tiền mặt ròng (tiền và tương đương tiền - nợ phải trả) có giá trị áp dụng thực tiễn và đáng tin cậy hơn so với Book Value.

3. Ý nghĩa của chỉ số P/B

3.1. Với chỉ số P/B thấp

- Cổ phiếu đang bị định giá thấp khi doanh nghiệp đang trong giai đoạn hồi phục (của một chu kỳ kinh doanh), kết quả kinh doanh dần cải thiện, lợi nhuận gia tăng, giúp giá trị sổ sách tăng lên.

- Công ty đang gặp vấn đề về tài chính hay kinh doanh thật sự.

- Tài sản thực tế của công ty thấp hơn so với phần ghi ở sổ sách (BCTC).

- Chỉ số P/B nhỏ hơn 1, tức giá cổ phiếu của doanh nghiệp đang bán với giá thấp hơn cả giá trị ghi sổ. Nhà đầu tư khi này chỉ chấp nhận mua với mức giá thấp hơn giá trị sổ sách.

3.2. Với chỉ số P/B cao

Nếu một doanh nghiệp có chỉ số P/B cao, thể hiện các nhà đầu tư đang kỳ vọng về việc khả năng kinh doanh tốt trong tương lai hoặc công ty có nhiều tài sản ngầm đáng giá hơn nhiều như bất động sản, bằng sản chế, nắm cổ phần công ty khác. Vì thế, họ sẵn sàng trả nhiều tiền hơn cho giá trị ghi sổ của doanh nghiệp.

Tuy nhiên, bạn cũng cần chú ý đến nợ phải trả (đặc biệt là nợ vay) lớn hay không vì điều này vô tình khiến cho giá trị ghi sổ thấp, P/B sẽ cao. Việc sử dụng đòn bẩy tài chính ở mức cao sẽ mang lại những rủi ro lớn cho doanh nghiệp.

Vì vậy, chỉ số P/B phụ thuộc vào lợi nhuận, tốc độ tăng trưởng, lợi thế cạnh tranh, độ an toàn hay rủi ro về mặt tài chính, ngành kinh doanh của doanh nghiệp, điều kiện vĩ mô như lạm phát, lãi suất, tốc độ tăng trưởng GDP của đất nước. Muốn định giá công ty chính xác hơn, bạn cần so sánh chỉ số P/B với đối thủ cạnh tranh và so với mức trung bình ngành, lựa chọn cổ phiếu tương đồng về ngành nghề, mô hình kinh doanh, lĩnh vực kinh doanh, quy mô (vốn hóa), cơ cấu đòn bẩy tài chính…để đánh giá và so sánh.

Không có một chuẩn mực nhất định cho P/B vì vậy nếu dựa vào P/B để đánh giá phần nào giá trị công ty trong tương lại, nhà đầu tư nên:

- Cẩn trọng với các công ty trung bình, tăng trưởng không đều, thua lỗ, thiếu ổn định mà có P/B cao (P/B >1)

- Cần chú ý đến các công ty có quá nhiều hàng tồn kho, khoản phải thu vì P/B có khả năng sai vì giá trị sổ sách bị làm giả, cao hơn so với thực tế và P/B lúc này sẽ cao hơn.

- Nhà đầu tư nên cẩn thận với các yếu tố rủi ro như về tài chính, nợ hay kinh doanh bao gồm khả năng xâm nhập ngành, rủi ro về quản trị nhân sự…

4. Mối quan hệ giữa P/B và ROE

Qua nhiều nghiên cứu, người ta chỉ ra rằng yếu tố ảnh hưởng nhất đến chỉ số P/B là tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

Thực tế là...

ROE càng cao, P/B càng lớn nên các nhà đầu tư sẽ tìm kiếm cơ hội đầu tư tại những doanh nghiệp có ROE cao nhưng P/B còn thấp, vì nghĩ giá cổ phiếu hiện tại đang bị đánh giá thấp hơn giá trị thực.

Ngoài ra, sẽ tồn tại nhiều doanh nghiệp tốt có đồng thời ROE cao và P/B cao như VNM, VIC,… được thị trường định giá quá cao, nhà đầu tư sẵn sàng bỏ ra một cái giá gấp nhiều lần giá trị sổ sách để mua với kỳ vọng công ty còn phát triển mạnh mẽ trong tương lai.