Mô hình Beneish M-Score và ứng dụng phát hiện gian lận báo cáo tài chính

19-08-2020 - 11:33 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

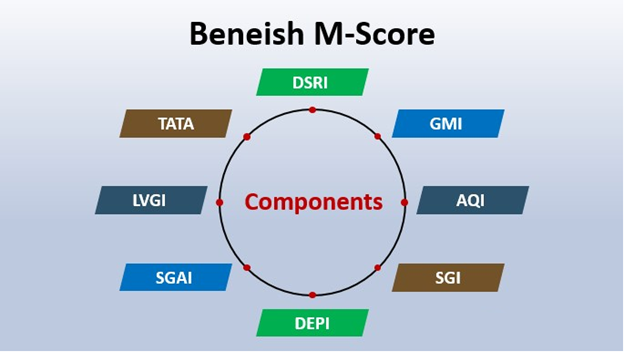

1. Mô hình Beneish M-Score là gì?

Gian lận báo cáo tài chính la một trong những vấn đề phổ biến không chỉ ở Việt Nam, mà ở cả trên thế giới.Trong khi đó, việc phát hiện gian lận BCTC bằng cách sử dụng các thủ tục kiểm toán truyền thống là một công việc khó khăn và đôi khi không thể thực hiện được. Giáo sư Messod Daniel Beneish đã phát triển model M-score nhằm phục vụ mục đích đánh giá độ tin cậy của báo cáo tài chính.

Giáo sư Messod Daniel Beneish lấy học vị tiến sĩ tại Đại học Chicago vào năm 1987. Sau đó, ông tiếp tục nghiên cứu và giảng dạy tại Đại học Indiana từ năm 1996. Ông phát triển các lý thuyết nền tảng và xây dựng Mô hình M-Score từ năm 1999 để test báo cáo tài chính của các công ty niêm yết. Đây cũng là một trong những mô hình định lượng được sử dụng rộng rãi nhất trên thế giới.

Trong các tài liệu của CFA cũng như những chương trình học chuyên sâu về phân tích tài chính khác hầu hết đều có đề cập đến mô hình này.

2. Công thức tính toán M-Score

Công thức của M-Score được xác định như sau:

M-Score = -4.84 + 0.0920 x DSRI + 0.528 x GMI + 0.404 x AQI + 0.892 x SGI + 0.115 x DEPI – 0.172 x SGAI + 4.679 x TATA – 0.327 x LVGI

Ta có thể dễ dàng nhận thấy đây là mô hình 8 biến. Trong mô hình này có sự phân chia khá rõ nét thành hai nhóm:

Nhóm 1 gồm các biến số giúp nhận diện gian lận: DSRI, AQI, DEPI, và TATA

Nhóm 2 gồm các biến số giúp phản ánh động cơ gian lận: GMI, SGI, SGAI và LVGI

Giá trị M dưới -2,22: Cho thấy công ty sẽ không phải là chủ thể thao túng báo cáo tài chính

Giá trị M lớn hơn -2,22: Báo hiệu rằng công ty có khả năng là chủ thể thao túng. Nghĩa là có xác suất lớn hay có nhiều khả năng về việc công ty chủ động thao túng báo cáo tài chính.

3. Phân tích sâu từng biến số

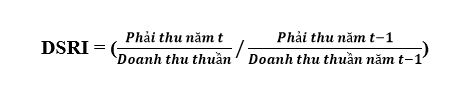

3.1. DSRI (Days Sales Receivable Index): Chỉ số phải thu khách hàng so với doanh thu

Chỉ số này so sánh tỷ lệ phải thu trên tổng doanh thu của một năm so với năm trước đó, nếu chỉ số này lớn hơn 1, tỷ lệ phải thu trên tổng doanh thu của một năm lớn hơn năm trước đó, một khoản tăng bất thường trong số ngày phải thu sẽ có thể là dấu hiệu cho việc thao túng doanh thu.

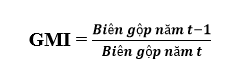

3.2. GMI (Gross Margin Index): Chỉ số tỷ lệ lãi gộp

Trong đó: Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán

Đây là chỉ số đo lường tỷ lệ lãi gộp của năm trước so với năm nay. Lãi gộp sẽ bị giảm khi tỷ lệ này lớn hơn 1, tăng khi tỷ lệ này nhỏ hơn 1. Kỳ vọng của chỉ số này là một công ty với mức lợi nhuận thấp hơn năm trước thì có nhiều động cơ để thao túng lợi nhuận hơn.

3.3. AQI (Asset Quality Index): Chỉ số chất lượng tài sản

Chỉ số đo lường tỷ lệ tài sản dài hạn khác (ngoài nhà máy, tài sản và thiết bị) trên tổng tài sản của năm nay so với năm trước.

Nếu chỉ số AQI lớn hơn 1, điều đó có nghĩa công ty có thể tăng chi phí hoãn lại hoặc tăng tài sản hữu hình khác và tạo ra sự thao túng lợi nhuận.

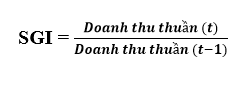

3.4. SGI (Sales Growth Index): Chỉ số tăng trưởng doanh thu bán hàng

Chỉ số thể hiện sự so sánh giữa doanh thu năm nay và doanh thu năm trước. Nếu lớn hơn 1, chỉ số thể hiện sự tăng trưởng dương trong doanh thu của doanh nghiệp.

Thực chất tăng trưởng doanh thu không phải là chỉ số đo lường sự thao túng lợi nhuận, tuy nhiên những công ty có tăng trưởng doanh thu càng lớn, áp lực đặt lên ban lãnh đạo càng nhiều trong việc duy trì hiệu quả hoạt động của công ty và đạt được mục tiêu mới.

Vì vậy những công ty này sẽ có nhiều động cơ để thao túng lợi nhuận hơn.

3.5. DEPI (Depreciation Index): Chỉ số tỷ lệ khấu hao

Đo lường tỷ lệ khấu hao năm trước so với năm sau.

Nếu tỷ lệ này lớn hơn 1 có nghĩa rằng tài sản đang bị khấu hao ở mức độ chậm hơn. Điều này chỉ ra rằng công ty có thể nâng giả định về số năm của tài sản lên, hoặc áp dụng một phương pháp mới có thể giúp tăng lợi nhuận.

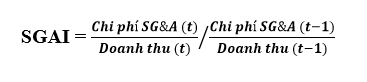

3.6. SGAI (Sales, General and Administration Expense Index): Chỉ số chi phí bán hàng và quản lý doanh nghiệp

Chỉ số SG&A của năm sau so với năm trước.

Nếu chỉ số này lớn hơn 1, tỷ lệ SGA/Sale của năm sau tăng so với năm trước, đây có thể là 1 dấu hiệu thao túng lợi nhuận. TATA (Total Accrual on Total Assets): Chỉ số biến dồn tích so với tổng tài sản

3.7. LVGI (Leverage Index): Chỉ số đòn bẩy tài chính

LVGI đo lường đòn bẩy tài chính trong năm so với năm trước. Nếu LVGI lớn hơn 1, chỉ số thể hiện sự tăng lên trong đòn bẩy tài chính và đây là 1 động lực để thao túng lợi nhuận.

3.8. TATA (Total Accrual on Total Assets): Chỉ số biến dồn tích so với tổng tài sản

TATA = (Income from the Continuing Operations t – Cash Flows from the Operations t) / Total Assets t

TATA đo lường chỉ số biến dồn tích so với tổng tài sản. Nó đo lường mức độ mà các nhà quản lý thay đổi thu nhập dựa vào cách lựa chọn kế toán. Chỉ số này càng lớn thì khả năng thao túng lợi nhuận càng cao.

4. Mô hình M-Score 5 biến

M-score là một biến phân phối ngẫu nhiên có giá trị trung bình bằng 0 và độ lệch chuẩn bằng 1. Do đó, khả năng có thao túng và quản trị lợi nhuận trong báo cáo tài chính có thể được tính toán bằng chỉ số M-Score thông qua chức năng trả về hàm phân phối chuẩn NORMSDIST trong ứng dụng Microsoft Excel.

Mô hình M score có thể thu gọn từ 8 biến xuống còn 5 biến, trong đó bỏ đi các biến không có ảnh hưởng trong mô hình cũ là SGAI, DEPI và LVGI.

M = -6.065 + 0.823*DSRI + 0.906*GMI + 0.593*AQI + 0.717*SGI + 0.107*DEP

5. Ứng dụng vào case PNJ thực tế

Đối với mô hình 8 biến Nếu kết quả M > -1.71 thì có thể kết luận rằng công ty có khả năng cao rằng công ty đang thao túng lợi nhuận. Con số này là -2.22 đối với mô hình 5 biến

Bằng việc sử dụng mô hình, Beneish có thể dự đoán đúng được 76% số lượng công ty thao túng lợi nhuận trên báo cáo tài chính trong khi chỉ xác định sai 17.5% những công ty không thao túng lợi nhuận.

Người viết sẽ dùng model này để kiểm tra thử đối với doanh nghiệp PNJ.

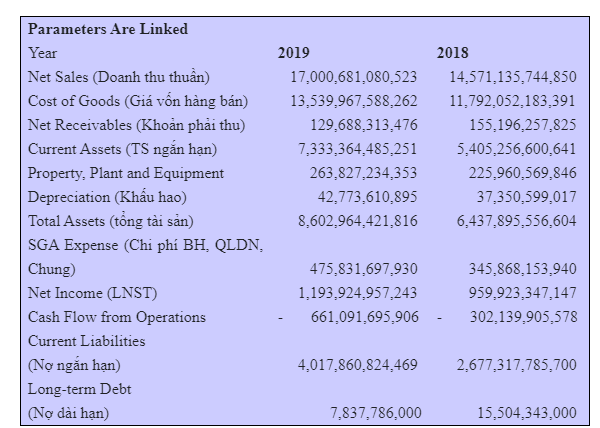

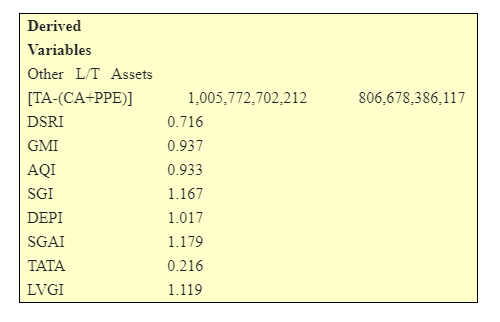

Trước hết, các dữ liệu đầu vào của model là như sau:

Sau đó sử dụng model trên excel ta có các kết quả về các biến như sau:

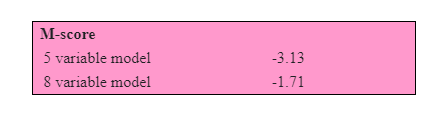

Nếu M (8 biến)> -2.22: Có khả năng gian lận báo cáo tài chính

Nếu M ( 5 biến) > -1.78: Có khả năng gian lận báo cáo tài chính

Như vậy đối với PNJ, nếu sử dụng model 5 biến thì có thể kết luận rủi ro gian lận là thấp, nếu sử dụng model 8 biến thì công ty lại có rủi ro

6. Lời kết

M-Score là mô hình vô cùng hữu ích trong việc nhận diện gian lận báo cáo tài chính hiện nay. Nhà đầu tư có thể kết hợp M-Score và Z-Score (hệ số cảnh báo phá sản) để có thể đánh giá kĩ hơn về tình hình tài chính của doanh nghiệp mà mình đang theo dõi, từ đó đưa ra những quyết định đầu tư đúng đắn hơn.