Cổ tức là gì? Sự khác nhau giữa cổ tức tiền mặt và cổ tức bằng cổ phiếu.

15-08-2020 - 16:20 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

Việc tìm kiếm lơi nhuận trên thị trường chứng khoán thông thường là dựa trên sự chênh lệch giá, tức mua cổ phiếu ở một mức giá sau đó kì vọng bán cổ phiếu đó ở một mức giá cao hơn trong tương lại. Bên cạnh đó việc lựa chọn cổ phiếu các công ty có mức chi trả cổ tức cao để được hưởng cổ tức hàng năm cũng là lựa chọn ưa thích của nhiều nhà đầu tư.

Vậy,

1. Cổ tức là gì?

Cổ tức (Dividend) là một phần lợi nhuận sau thuế được chia cho các cổ đông của một công ty cổ phần. Cổ tức có thể được trả bằng tiền, cổ phiếu. Chúng ta chỉ cần hiểu đơn giản cổ tức là một phần lợi nhuận sau thuế được chia chọ các cổ đông của một công ty cổ phần.

Khi công việc kinh doanh của công ty tạo ra lợi nhuận, một phần lợi nhuận được tái đâu tư vào việc kinh doanh và lập các quỹ dự phòng gọi là lợi nhuận giữ lại, phần lợi nhuận còn lại được chi trả chọ các cổ động gọi là cổ tức.

Một số công ty trả cổ tức chọ cổ đông bằng cổ phiếu thay vì tiền mặt, trong trường hợp này các cổ đông nhận được các cổ phiêu phát hành bổ sung.

2. Tỷ lệ chi trả cổ tức?

Tỷ lệ chi trả cổ tức là tỷ lệ phần trăm (%) giữa Cổ tức bằng tiền chia cho Lợi nhuận sau thuế của doanh nghiệp (hay Cổ tức chi trả cho 1 cổ phiếu thường/EPS).

Tỉ lệ chi trả cổ tức cho thấy một công ty trả bao nhiêu tiền cho các cổ đông so với số tiền họ đang giữ để tái đầu tư tăng trưởng, trả nợ hoặc thêm vào lợi nhuận giữ lại.

3. Cổ tức bằng tiền

Cổ tức bằng tiền là việc doanh nghiệp trả cổ tức trực tiếp bằng tiền mặt vào tài khọản chứng khọán của bạn.

Tại thị trường chứng khọán Việt Nam, khi doanh nghiệp công bố tỷ lệ chi trả cỗ tức thì tức là dựa trên mệnh giá cổ phìếu (một cổ phiếu có mệnh giá niêm yết theo quy định là 10.000 đồng).

Tiền cổ tức = Số lượng cổ phiếu x 10.000 đồng x Tỷ lệ chi trả cổ tức

Ví dụ:

Ngày 18/1/2018 Ngân hàng Thương mai cổ phần Ngoại thương Việt Nam (VCB) quyết định tạm ứng cổ tức năm 2017 cho cổ đôngvới tỷ lệ 10% bằng tiền mặt ( 1 cổ phiếu VCB nhận 10.000 đồng x 10% = 1.000 đồng).

Theo đó, ngày đăng ký cuối cùng chốt danh sách cổ đông nhận cổ tức là ngày 18/1. thời gian thanh toán dự kiến từ ngảy 31/01/2018. Như vây, với hơn 3,708 triệu cổ phiếu đang lưu hành, MBBank sẽ chi tương ứng 3708 tỷ đồng để trả cổ tức chọ các cổ đông hiện hữu.

Lưu ý về tỷ lệ chỉ trả cổ tức.

Ví dụ : Tỷ lệ này là 10%. có nghĩa công ty làm ra lợi nhuận trên một cổ phiếu là 100 đồng thì công ty sẽ chi trả 10 đồng cổ tức, 90 đồng còn lại công ty sẽ giữ và phân bổ vào phần lơi nhuận còn lại chưa phân phối, Sau đó. phần này sẽ được phân bổ tiếp vào họạt động kinh doanh và các quỹ dự phòng.

4. Cổ tức bằng cổ phiếu

Cổ tức bằng cổ phiếu là việc công ty phát hành thêm cổ phiếu chọ cổ đông. Việc phát hành cổ tức bằng cổ phiếu không làm thay đối vốn chủ sở hữu và tỷ lệ nắm giữ của mỗi cổ đông trong doanh nghiệp không đổi (do cùng nhận một tỷ lệ tương ứng chọ phần tăng thêm).

Ví dụ: Bạn mua và nắm giữ cổ phiếu VND (Công ty cổ phần Chứng khọán VNDIRECT) qua ngày đăng ký cuối cùng 28/02/2018 thì sẽ được trả cổ tức bằng cổ phiếu thưởng theo tỷ lệ 100:10. Cổ đông nắm giữ 100 cổ phiếu VND cũ được sẽ được nhận thêm 10 cổ phiếu mới.

Công ty có thể trả cổ tức bằng cổ phiếu từ các nguồn sau:

- Lợi nhuận sau thuế chưa phân phối.

- Các quỹ dự phòng doanh nghiệp như quỹ đầu tư phát triển.

- Thặng dư vốn cổ phần.

5. Cổ tức bằng tiền tốt hơn hay bằng cổ phiếu tốt hơn?

Hầu hết nhà đầu tư đều thích được nhận cổ tức bằng tiền mặt vì “tiền tươi thóc thật” bao giờ cũng tốt hơn. Việc công ty trả cổ tức bằng tiền mặt sẽ thể hiện cho cổ đông rằng công ty đang hoạt động kinh doanh có lợi nhuận.

Tuy nhiên trong một số trường hợp trả cổ tức bằng tiền mặt không hẳn đã là tốt. Khi đầu tư cổ phiếu bạn cần hiểu rõ bản chất trong việc trả cổ tức của công ty.

- Vay nợ để trả cổ tức: công ty kinh doanh có lãi nhưng vẫn không đủ nguồn tiền mặt để trả cổ tức cho cổ đông. Khi đó, để làm “hài lòng” vào níu giữ niềm tin của cổ đông, công ty chỉ còn cách là vay nợ ngân hàng để trả cổ tức.

- Doanh nghiệp không còn tiềm năng tăng trưởng: Có rất nhiều doanh nghiệp đang niêm yết trả cổ tức với tỷ lệ rất cao thậm chí 80 – 100%. Hầu hết những doanh nghiệp trả cổ tức cao vì họ không còn khả năng tăng trưởng. Điều này có nghĩa mặc dù kinh doanh có lãi và tạo ra nhiều tiền mặt nhưng ban lãnh đạo của họ hiểu rằng dù có giữ lại tiền của cổ đông thì cũng không làm gia tăng thêm lợi nhuận. Điều tốt nhất là hoàn trả lại phần lớn lợi nhuận cho cổ đông.

- Doanh nghiệp không trả cổ tức bằng tiền mặt: Ở những doanh nghiệp đang có tốc độ tăng trưởng cao thì ban lãnh đạo luôn ưu tiên sử dụng nguồn lợi nhuận để bổ sung vào vốn lưu động hoặc đầu tư cơ bản. Điều này sẽ giúp doanh nghiệp duy trì được tốc độ tăng trưởng nhanh. Các bạn có thể thấy các ngân hàng tư nhân hay các doanh nghiệp thương mai sản xuất thường xuyên trả cổ tức bằng cổ phiếu

5.1. Ưu điểm của việc trả cổ tức bằng tiền mặt.

- Việcnắm giữ tiền mặt cổ tức là một phương án ưa thích của cổ đông khi họ chắc chắn đạt được lợi nhuận từ việc đầu tư vào cổ phiếu.

- Số tiền này có thể để đầu tư thêm vào cổ phiếu của công ty hoặc bất kỳ cổ phiếu nào khác tốt hơn.

- Việc chia cổ tức cũng nhằm chứng minh công ty có một nền tài chính vững mạnh, họạt động kinh doanh ổn định và cách điều hành quản lý công ty của ban lãnh đạo hợp lý. Tạo niềm tin cho các cổ đông và độ hấp dẫn của cổ phiếu đối với các Nhà đầu tư.

5.2. Nhược điểm của việc trả cổ tức bằng tiền mặt

- Nhà đầu tư phải chịu thuế 2 lần, lần thứ 1 khi công ty có lơi nhuận sau thuế là suất thuế thu nhâp doanh nghiệp (20%) và thuế đánh vào cổ tức cho thu nhập cá nhân (5%).

- Nhà đầu tư mất chi phí cơ hội khi chờ đến ngày công ty thanh toán tiền cổ tức

- Ngoài ra, giá cổ phiếu bị giảm một lượng đúng bằng cổ tức được chia.

Ví dụ: cổ tức nhận được là 1000 đồng/cố phiếu. Nhưng nhà đầu tư phải đóng thuế 5% tức là chỉ nhận được 1000 đồng – 1000 đồng x 5% = 950 đồng l cổ phiếu.

5.3. Ưu điểm của việc chia cổ tức bằng cổ phiếu

- Ưu đầu tư tránh được thuế đánh vào cổ tức tiền mặt. Đối với công ty có thể tránh việc chi trả cổ tức bằng tiền mặt khi đang cần dùng số tiền đó để đầu tư họặc mở rộng sản xuất kinh doanh.

- Bên cạnh đó việc trả cổ tức bằng cổ phiếu còn giúp tăng thanh khọản giao dịch khi xuất hiện lượng cổ phiếu phát hành thêm ngoài thị tlường.

5.4. Nhược điểm của việc chia cổ tức bằng cổ phiếu

- Cũng giống như chia cổ tức bằng tiền mặt và mua lại cổ phiếu, giá cổ phiếu có thể giảm, khiến nhà đầu tư mất đi cơ hội nếu nhận tiền mặt cổ tức thay vì cổ tức bằng cổ phiếu.

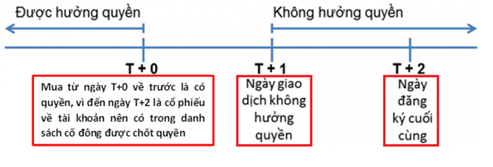

6. Giá cổ phiếu điều chỉnh sau ngày giao dịch không hưởng quyền cổ tức

6.1. Ngày giao dịch không hưởng quyền (GDKHQ) là gì?

Là ngày mà nhà đầu tư giao dịch mua bán chứng khọán sẽ không được hưởng quyền lợi của cổ đông như quyền nhận cổ tức, quyền tham dự ĐHCĐ và một số quyền lợi khác…

Ngày ĐKCC là ngày chốt danh sách khách hàng được hưởng quyền lợi của các cổ đông.

Chẳng hạn, ngày 25/11/2017 là ngày chốt danh sách ĐKCC nhưng nhà NĐT giao dịch mua chứng khọán vào ngày 25/11/2017 họặc sau ngày ĐKCC thì sẽ không được hưởng quyền lợi của cổ động.

Quy định hiện nay, bắt đầu từ ngày 1/1/2016, với các giao dịch bình thường, thời hạn thanh toán là 2 ngày ( 2 ngày làm việc, không tính thứ 7, chủ nhật và các ngày nghỉ lễ).

Trong đó:

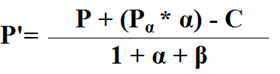

P’: Giá cổ phiếu sau khi thực hiện quyền (bao gồm cổ tức bằng tiền, cồ phiếu thưởng và cổ phiếu phát hành thêm)

P: Giá cổ phiếu trước khi thực hiện quyền

Pα: Giá cổ phiếu phát hành thêm dành cho quyền mua ưu đãi

α: Tỉ lệ cổ phiếu phát hành thêm dành cho quyền mua mua ưu đãi. Đơn vị tính %

β: Tỉ lệ chia cổ phiếu thưởng, trả cổ thức bằng cổ phiếu. Đơn vị tính %

C: Cổ tức bằng tiền.

6.2. Ví dụ Trường hợp bằng tiền

Giá gổ phiếu Vinamilk (mã: VNM) ngày 8/8/2107 là: P = 150.000 VNĐ, Ngày 09/08/2017 là ngày giao dịch không hưởng quyền (Ngày GDKHQ) để trả cổ tức cho cổ phiếu Vinamilk:

Cổ tức bằng tiền với tỷ lệ 20%, tương đương với mức nhận 2.000 VNĐ. => C =2.000 đồng

Khi đó, bạn lưu ý định luật bảo toàn vốn hóa và dòng tiền hay áp dụng công thức ta được, nôm na nên nhớ: Về mặt toán học chia cũng như không chia:

P’ = P – C = 150.000 – 2.000 = 148.000 VNĐ (do không có tỷ lệ cổ phiếu phát thêm).

Khi đó 1 CP VNM cũ giá 150.000 VNĐ thành 1 CP VNM sau chia giá 148.000 VNĐ và 2.000 VNĐ tiền cổ tức.

6.3. Ví dụ trường hợp bằng cổ phiếu.

Cổ tức bằng cổ phiếu với tỷ lệ 100:20 (tức là 20% – hay có 100 CP VNM trước chia sẻ nhận thêm 20 CP VNM sau chia) => β = 20%

Thưởng cho cổ đông cổ phiếu thưởng với tỷ lệ 100: 30 (tức là 30%) => β= 30%

Khi đó, về mặt toán học ta nhớ chia cũng như không chia.

Khi đó 100 CP VNM giá 150.000 VNĐ thì sau khi chia giá ta có giá 150 CP VNM giá bao nhiêu (150 cổ phiếu này là bằng 100 cổ phiếu gốc, 20 cổ phiếu chia cổ tức (20%) và 30 cổ phiếu thưởng (30%)). Kết quả là 100.000 VNĐ/ CP VNM sau chia.

Áp dụng công thức: P’ = P / (1 +β) = 150.000 / (1+20% +30%) = 100.000 đồng

7. Tỷ lệ cổ tức bao nhiêu là hợp lý?

Tỷ lệ chi trả cổ tức sẽ ở mức hợp lý khi 2 vấn đề sau đây được đảm bảo:

-

Công ty được bổ sung đủ nguồn vốn cho hoạt động kinh doanh

-

Công ty đảm bảo vẫn giữ được tỷ suất sinh lợi trên vốn (ví dụ như tỷ lệ ROE)

Giả sử công ty A có vốn chủ sở hữu là 100 tỷ. Lợi nhuận năm 2018 là 20 tỷ, tương ứng tỷ lệ ROE 20%. Công ty A dự kiến sẽ chi 10 tỷ để chi trả cổ tức bằng tiền mặt, tương đương tỷ lệ chi trả cổ tức là 50%.

Sau khi trích quỹ khen thưởng phúc lợi là 2 tỷ (tương đương, 10% lợi nhuận), số tiền còn lại bổ sung vào vốn chủ sở hữu là: 20 – 10 – 2 = 8 tỷ. Vốn chủ sở hữu cho năm tiếp theo là 108 tỷ.

Trong trường hợp này, bạn chú ý rằng công ty đặt kế hoạch phù hợp đảm bảo tỷ lệ ROE vẫn giữ được là 20% hoặc cao hơn. Khi đó, lợi nhuận sau thuế theo kế hoạch của năm sau tối thiểu phải là: 20% * 108 = 21.6 tỷ. Nếu công ty đặt kế hoạch lợi nhuận thấp hơn thì rõ ràng các cổ đông cần yêu cầu công ty tăng tỷ lệ chi trả cổ tức.