5 Bước đọc báo cáo tài chính cho người mới bắt đầu (CHUẨN)

16-08-2020 - 21:02 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

Những con số biết nói…

Đối với dân tài chính, chắc hẳn ai cũng biết tầm quan trọng của kỹ năng đọc và phân tích báo cáo tài chính của một công ty. Những con số trên bảng báo cáo tài chính sẽ là một trong những công cụ rất hữu ích để người đọc tìm hiểu về tình hình tài chính của công ty và thậm chí có thể dự đoán tính hình kinh doanh của công ty trong tương lai nhằm mục đích đưa ra quyết định đầu tư. Tuy nhiên, không phải nhà đầu tư nào cũng biết cách đọc báo cáo tài chính. Bài viết sau đây sẽ đề cập đến 5 bước cơ bản để đọc hiểu một báo cáo tài chính cho người mới bắt đầu

1. Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) cung cấp thông tin liên quan đến hoạt động tài chính của doanh nghiệp, như: tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền…

Báo cáo thường được công bố định kỳ vào cuối mỗi quý và vào cuối năm.

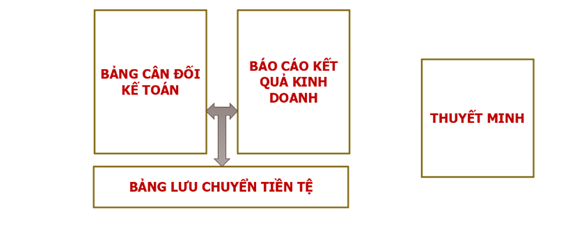

Các phần chính trong BCTC:

Nên bắt đầu xem từ đâu?

2. Bước 1: Xem ý kiến kiểm toán viên

Mỗi báo cáo tài chính sẽ có đánh giá của kiểm toán viên. Các số liệu trên BCTC sẽ không có ý nghĩa nếu kiểm toán không chắc chắn về tính trung thực của nó.

Có 4 mức độ của KTV về tính trung thực của 1 báo cáo. Đó là:

- Chấp nhận toàn phần

- Ngoại trừ

- Không chấp nhận

- Từ chối

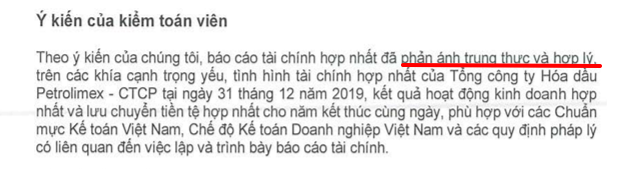

Ví dụ: BCTC của Tổng công ty Hóa dầu Petrolimex năm 2019

Khi KTV đưa ra ý kiếm kiểm toán là Chấp nhận toàn phần. Điều này có nghĩa BCTC đã phản ánh trung thực, hợp lý. Các số liệu trong bản BCTC có thể được sử dụng để phân tích.

Mức độ tin cậy của BCTC sẽ giảm dần tương ứng với 4 ý kiến của KTV, và khi KTV đưa ra ý kiến “Từ chối” thì có nghĩa là có giới hạn quan trọng tới phạm vi kiểm toán hoặc là thiếu thông tin liên quan đến một số lượng lớn các khoản mục; tới mức mà kiểm toán viên không thể thu thập đầy đủ và thích hợp các bằng chứng kiểm toán để có thể cho ý kiến về báo cáo tài chính.

Vì vậy, các số liệu trên bản báo cáo tài chính có mức độ tin cậy rất thấp, khi đó việc đọc bản báo cáo tài chính trở nên vô nghĩa.

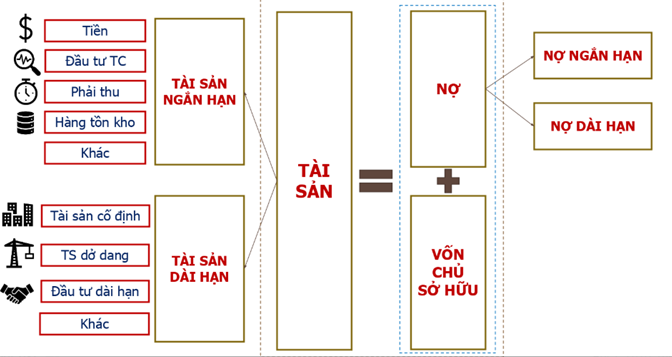

3. Bước 2: Đọc hiểu Bảng cân đối kế toán

Bảng cân đối kế toán thể hiện tình hình tài chính của doanh nghiệp tại một thời điểm nhất định.

Kết cấu của Bảng cân đối sẽ gồm 2 phần là Tài sản và Nguồn vốn.

Một chu trình của doanh nghiệp sẽ bắt đầu từ nguồn vốn (bao gồm vốn chủ và Nợ), từ nguồn vốn sẽ hình thành được tài sản, từ tài sản doanh nghiệp sẽ tạo ra doanh thu, lợi nhuận và một phần lợi nhuận tạo ra sẽ được giữ lại để tiếp tục bổ sung vào nguồn vốn cho một chu trình đầu tư tiếp theo của doanh nghiệp.

Chính vì vậy, trong bảng CĐKT, ta luôn có phương trình:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

3.1. Nợ phải trả

Đọc cột tài sản: Tài sản bao gồm tiền mặt, các khoản đầu tư, tài sản cố định và những thứ có giá trị khác thuộc sở hữu của công ty. Các tài sản được liệt kê theo thứ tự thanh khoản. Các tài sản có tính thanh khoản cao nhất, như tiền mặt, được trình bày trước.

Xem các khoản nợ: Nợ phải trả là các khoản nợ hoặc nghĩa vụ mà công ty nợ người khác. Chúng bao gồm tiền thuê mặt bằng, thuê văn phòng, lương trả cho nhân viên, thuế, thanh toán khoản vay và tiền nợ cho các nhà cung cấp hoặc nhà thầu khác.

Lưu ý sự khác biệt giữa nợ ngắn hạn và nợ dài hạn: Nợ ngắn hạn là những thứ sẽ được thanh toán trong vòng một năm. Nợ dài hạn sẽ mất hơn một năm.

3.2. Vốn chủ sở hữu

Vốn chủ sở hữu bao gồm:

- Vốn góp chủ sở hữu: hay vốn cổ phần, là số vốn thực tế được góp vào doanh nghiệp.

- Lợi nhuận chưa phân phối: Nếu trong năm tài chính, doanh nghiệp quyết định tái đầu tư thì phần lợi nhuận giữ lại sẽ được chuyển từ Báo cáo kết quả hoạt động kinh doanh vào tài khoản này.

- Ngoài ra có các loại quỹ như Quỹ đầu tư phát triển…

Nhìn vào bảng cân đối kế toán ta có thể rút ra được một số câu trả lời cho các câu hỏi quan trọng như:

Phần lớn tài sản của doanh nghiệp đang tập trung ở đâu?

hay...

Nguồn hình thành tài sản của doanh nghiệp chủ yếu đến từ nguồn nào?

Bên cạnh đó chúng ta cũng cần tính toán các tỷ trọng của từng mục và sự thay đổi của từng mục tại trong thời gian báo cáo, note lại những khoản mục có sự thay đổi bất thường nếu có và tìm nguyên nhân.

Ví dụ:

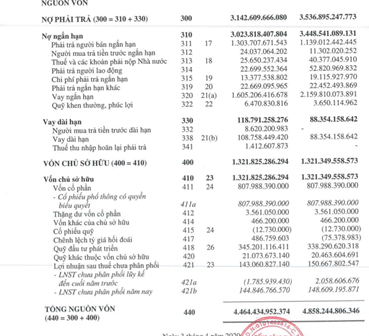

Khi nhìn vào bảng CĐKT của PLC ta có thể thấy phần lớn tài sản tập trung ở khoản Tài sản ngắn hạn (74% tổng tài sản), trong đó chủ yếu là các khoản phải thu ngắn hạn.

Như vậy, chúng ta cần phải đi tìm hiểu kỹ chính sách bán hàng và thu tiền của doanh nghiệp, các khách hàng của doanh nghiệp, tính toán số ngày phải thu của doanh nghiệp qua các năm để đánh giá rủi ro từ việc không thu được tiền từ khách hàng có cao không.

Đối với 1 doanh nghiệp sản xuất nhựa đường như PLC, tăng trưởng của doanh nghiệp gắn liền với các dự án đầu tư công của chính phủ, thì vấn đề về nợ công cao cũng là điều hợp lý.

Tài sản của PLC chủ yếu được tài trợ từ nợ (chiếm tới 68% tổng tài sản) trong đó chủ yếu là các khoản nợ phải trả nhà sản xuất và nợ vay ngắn hạn. Chính vì thế, ta cần chú ý tới khả năng trả nợ ngắn hạn của doanh nghiệp.

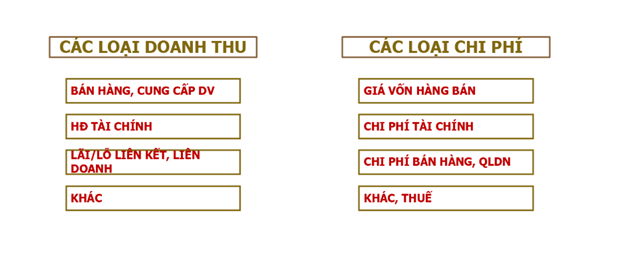

4. Bước 3: Đọc hiểu Báo cáo kết quả hoạt động kinh doanh

Báo cáo KQKD là báo cáo tổng kết doanh thu, chi phí hoạt động của doanh nghiệp trong một kỳ báo cáo (quý hoặc năm tài chính).

Báo cáo KQKD chia hoạt động của doanh nghiệp thành 3 mảng: Hoạt động kinh doanh chính (hoạt động cốt lõi), Hoạt động tài chính và Hoạt động khác

Công thức chung ở phần này là: Lợi nhuận = Doanh thu – Chi phí

Cách đọc:

- Đọc dòng trên cùng, “doanh số” hoặc “tổng doanh thu.” Điều này phản ánh số tiền mà công ty kiếm được từ việc cung cấp sản phẩm hoặc dịch vụ của mình, trước khi mọi khoản chi phí được khấu trừ.

- Xem xét chi phí hoạt động. Chúng bao gồm các chi phí kinh doanh, chẳng hạn như tiền lương và chi phí quảng cáo.

- Lưu ý đường khấu hao. Điều này phản ánh chi phí của một tài sản trong khoảng thời gian mà công ty có thể sử dụng.

- Kiểm tra tra lợi nhuận từ hoạt động kinh doanh: là số tiền mà công ty đã kiếm được sau khi trừ chi phí hoạt động.

- Nhìn vào số tiền lãi đã kiếm được và đã chi trả. Các khoản này được thêm vào (thu nhập lãi) và trừ (lãi phải trả) vào tổng lợi nhuận hoạt động.

- Kiểm tra số thuế thu nhập đã được trừ.

- Đọc dòng cuối cùng của báo cáo thu nhập: dòng này phản ánh lãi hoặc lỗ ròng.

Khi xem xét các khoản mục trên doanh thu cần phải so sánh với các năm trước đó (trong vòng 3-5 năm) để thấy được sự thay đổi trong doanh thu, chi phí và lợi nhuận qua từng năm

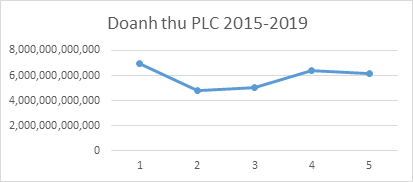

Ví dụ:

Doanh thu từ hoạt động kinh doanh PLC đã giảm 4% so với 2018.

Tuy nhiên, lợi nhuận gộp của PLC năm 2019 giảm 3.5% so với năm 2018, tăng trưởng lợi nhuận gộp từ năm 2016-2019 rất thấp.

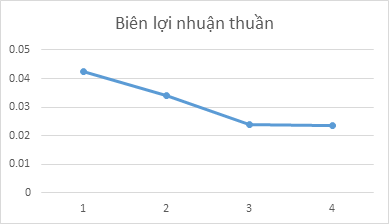

Chi phí lãi vay tăng mạnh qua các năm từ 2017 đến 2019, năm 2019, chi phí lãi vay tăng 47% so với năm 2018

Biên lợi nhuận ròng của PLC giảm đều qua các năm từ 2016-2019, năm 2019chỉ vào khoản 2.4%

Như vậy, chúng ta sẽ phải tìm hiểu

- Vì sao doanh thu sụt giảm? PLC gặp yếu tố bất lợi nào dẫn đến sụt giảm doanh thu trong các năm gần đây?

- Yếu tố sản xuất đầu vào của PLC là gì? Trong đó, yếu tố nào ảnh hưởng lớn tới giá vốn của PLC?

- Vì sao chi phí lãi vay lại tăng trong năm 2019?

- Yếu tố nào khiến cho biên lợi nhuận ròng của PLC sụt giảm liên tục từ năm 2016-2019?

Các câu hỏi đó sẽ được trả lời khi chúng ta đi đến bước 4.

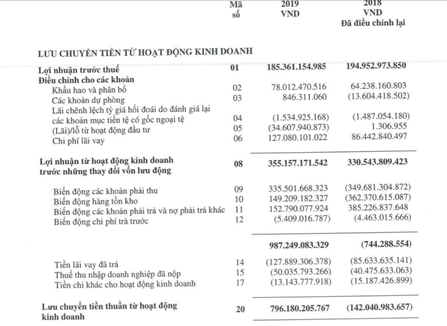

5. Bước4: Đọc hiểu Báo cáo lưu chuyển tiền tệ

Báo cáo Lưu chuyển tiền tệ (LCTT) cho biết doanh nghiệp thực sự kiếm được bao nhiêu tiền và tiêu bao nhiêu tiền trong khoảng thời gian nhất định.

Báo cáo lưu chuyển tiền tệ đã được trình bày thành 3 phần tương ứng với 3 dòng tiền: Dòng tiền từ hoạt động kinh doanh, Dòng tiền từ hoạt động đầu tư, và Dòng tiền từ hoạt động tài chính.

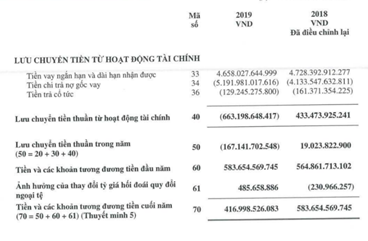

Dòng tiền từ hoạt động kinh doanh: là dòng tiền phát sinh trong quá trình thanh toán cho nhà cung cấp, khách hàng, cho người lao động, chi trả lãi vay, và nộp các khoản thuế cho nhà nước… Đây là lượng tiền mặt mà bản thân doanh nghiệp làm ra, chứ không phải từ việc huy động thêm vốn đầu tư hay vay nợ.

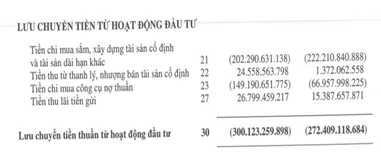

Dòng tiền từ hoạt động đầu tư: bao gồm dòng tiền vào và dòng tiền ra có liên quan đến hoạt động đầu tư, mua sắm, thanh lý… tài sản cố định và các tài sản dài hạn khác.

Dòng tiền từ hoạt động tài chính sẽ liên quan đến việc tăng/giảm vốn chủ sở hữu (nhận vốn góp mới, thu từ phát hành cổ phiếu, trả cổ tức cho cổ đông…) và vay nợ (chi trả nợ gốc vay, hay vay nợ mới nhận được…).

Có thể thấy dòng tiền từ hoạt động kinh doanh và hoạt động tài chính đều dương, chỉ có dòng tiền từ hoạt động đầu tư bị âm. Trong đó tiền chi để mua sắm tài sản cố định chiếm 2/3 số tiền chi cho hoạt động đầu tư. Đối với một doanh nghiệp sản xuất như PLC thì việc chi tiền cho máy móc thiết bị là điều hoàn toàn hợp lý.

6. Bước 5: Đọc hiểu Thuyết minh báo cáo tài chính

Thuyết minh BCTC cung cấp cho bạn thông tin chi tiết các thông tin số liệu đã trình bày ở các Bảng CĐKT, Báo cáo KQKD, Báo cáo LCTT và các thông tin cần thiết khác theo chuẩn mực kế toán cụ thể.

Thuyết minh báo cáo tài chính giúp bạn có thể:

- Bóc tách từng yếu tố trong bản báo cáo kết quả hoạt động kinh doanh, cân đối kế toán và lưu chuyển tiền tệ theo từng yêu tố

- Tìm hiểu chi tiết các khoản mục vay nợ ngắn hạn, dài hạn, lãi suất của từng khoản vay

- Phát hiện các điểm bất thường, các giao dịch liên quan

Ví dụ: Bóc tách doanh thu và giá vốn hàng bán của PLC trong năm 2019

Nhận xét:

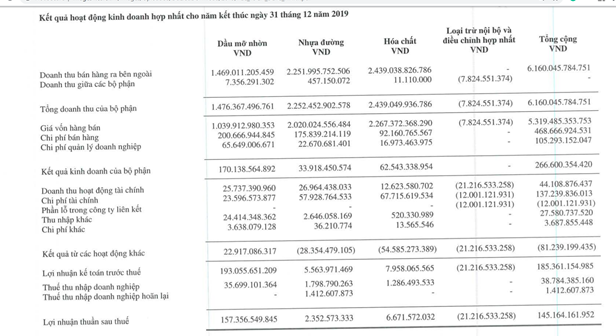

Doanh thu của PLC đến từ 3 mảng chính: Dầu mỡ nhờn, Nhựa đường, Hóa chất.

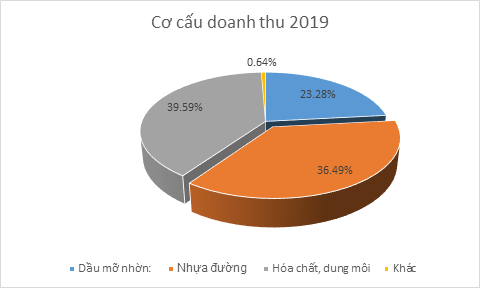

Hình: Cơ cấu doanh thu của PLC

Nhận xét:

Nhựa đường là ngành đem lại doanh thu lớn nhất cho PLC vào năm 2019, tuy nhiên giá vốn của nhựa đường cao gấp 2 lần giá vốn của mảng dầu mỡ nhờn. Giá vốn của mảng hóa chất là cao nhất, điều này là hợp lý vì hóa chất là mảng mang tính chất thương mại nên biên gộp rất thấp.

Trong năm 2019, Doanh thu PLC bị sụt giảm do ngành hàng nhựa đường tiếp tục khó khăn do các dự án giao thông chậm tiến độ, dung lượng thị trường giảm dẫn theo nhiều hệ lụy như hàng quay vòng chậm làm chi phí qua kho tăng, khách hàng không có khả năng thanh toán, đáo nợ….

Đối với ngành hàng Hóa chất: thị trường dung môi Hóa chất rất rộng lớn, nhưng là ngành hàng phục vụ sản xuất, thị trường của người mua, trong khi với người bán hiện nay, không có rào cản tham gia thị trường, nên mức độ cạnh tranh là rất khốc liệt, lãi gộp thấp. Mặt khác, hầu hết vốn lưu động ngành hóa chất là đi vay, điều này giải thích cho sự tăng cao trong chi phí tài chính của doanh nghiệp.

Đầu vào của mảng nhựa đường và dầu nhờn chủ yếu là dầu thô và các chế phẩm dầu thô, sự biến động của giá dầu thô chính là yếu tố ảnh hưởng lớn nhất tới giá vốn của PLC.

Trên đây chỉ là những bước cơ bản để đọc hiểu nhanh 1 báo cáo tài chính cho người mới bắt đầu, để hiểu sâu hơn người đọc cần phải vận dụng các kỹ năng, phương pháp phân tích khác như phân tích theo chiều dọc, phân tích theo chiều ngang, phân tích dupont và tính toán các chỉ số quan trọng để đánh giá về sức khỏe tài chính của công ty.