NT2 – Kết quả kinh doanh quý 2 thấp

30/07/2021 - 20:38 | Diễn đàn | 0 Bình luận | 0 Thích | Tags:

Ngày tham gia: 16/12/2020

(4)

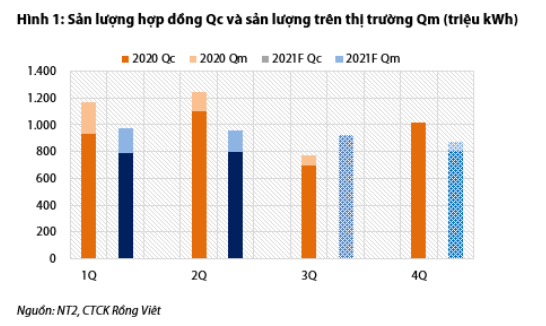

- Sản lượng điện trong Q2/2021 đạt 955 triệu kWh, -23% QoQ, gần bằng mức sản lượng của quý 1/2021. Sản lượng điện hợp đồng (Qc) là 795 triệu kWh, khoảng 83% tổng sản lượng, -28% YoY.

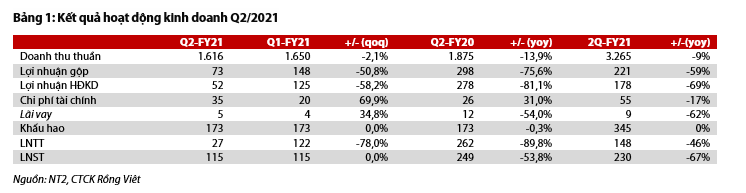

- Doanh thu trong Q2/2021 là 1.616 tỷ, -2% theo QoQ và -14% YoY; LNST đạt 25 tỷ đồng, -79% QoQ và -90% YoY do (1) Giá bán cố định giảm, (2) Giá gas tăng và (3) Điều chỉnh hồi tố trong quý 1/2021. Theo đó, LNST lũy kế 6T2021 đạt 139 tỷ đồng, -67% YoY, hoàn thành 30% kế hoạch năm 2021.

- Triển vọng Q3/2021 sẽ tốt hơn nhờ nền thấp trong 3Q2020, quý 3 năm 2020 NT2 tiến hành trung tu tổ máy. Về dài hạn, NT2 sẽ có nguồn tiền dồi dào để chi trả cổ tức cho các cổ đông do không còn hoạt động đầu tư và đãtrả xong hết nợ dài hạn.

- Chúng tôi điều chỉnh giảm giá mục tiêu xuống 22.900 đồng do giá bán cố định giảm và giá khí có xu hướng tăng trong trung hạn. Cùng mức cổ tức còn lại trong năm 2020 là 1.000 đồng, tổng mức sinh lời đạt 29% so với giá đóng cửa ngày 30/7. Do đó, chúng tôi khuyến nghị MUA cho mã cổ phiếu này.

Kết quả hoạt động kinh doanh sụt giảm trong Q2/2021

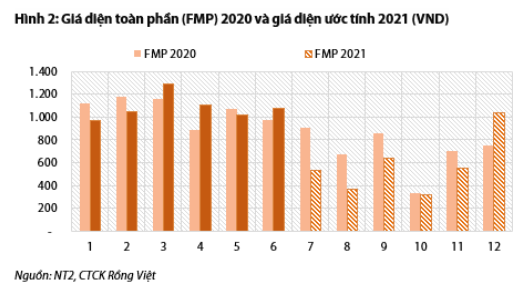

Sản lượng điện công ty cung cấp đạt 955 triệu kWh, gần bằng mức trong quý 1/2021 và -23% YoY do gặp nhiều khó khăn bao gồm (1) Nhu cầu thấp do Covid19; (2) Nguồn cung tang mạnh từ thủy điện và năng lượng tái tạo (Hình 1). Sản lượng điện hợp đồng (Qc) là 795 triệu kWh, chiếm 83% tổng sản lượng, -28% YoY. Do giá khí tăng cao, công ty khó có thể kiếm được lợi nhuận trong trên thị trường cạnh tranh ngay cả khi giá trong quý 2/2021 cao hơn năm 2020 (Hình 2).

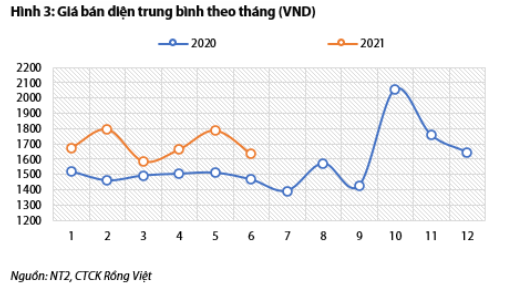

Doanh thu trong Q2/2021 là 1.616 tỷ đồng, -2% QoQ và -14% YoY. Doanh thu giảm chậm hơn so với sản lượng do giá bán bình quân (ASP) cao hơn so với năm 2020 (Hình 3). Giá ASP cao hơn trong năm 2021 chủ yếu đến từ giá biến đổi cao hơn do giá khí đốt tăng trong khi giá cố định giảm (giá bán = giá cố định + giá biến đổi).

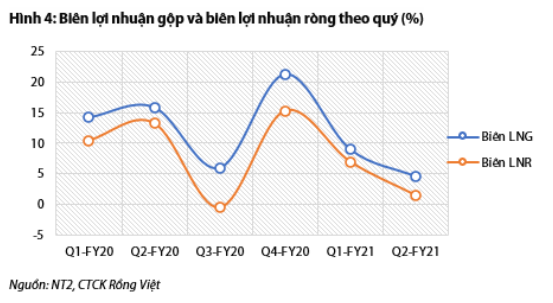

Lợi nhuận gộp đạt 73 tỷ đồng, -51% QoQ và -76% YoY, khiến tỷ suất lợi nhuận gộp giảm xuống 5% trong Q2/2021 (Hình 4). Chi phí tài chính đạt 35 tỷ đồng, + 70% QoQ và + 31% YoY.

LNST đạt 25 tỷ đồng, -79% QoQ và -90% YoY. Theo đó, LNST lũy kế 6T2021 đạt 139 tỷ đồng, -67% YoY, hoàn thành 30% kế hoạch LNST năm 2021. Tóm lại, KQKD quý 2/2021 thấp do (1) Sản lượng thấp như đã đề cập ở trên; (2) Giá bán hồi tố lại số Quý 1/2021 (*); (3) Chi phí tài chính tăng.

(*) Công ty điều chỉnh giá bán cố định 4 giảm 37,59 đồng từ tháng 4, mức giá này áp dụng từ tháng 1 năm 2021. KQKD Q1/2021 vẫn được tính theo giá cũ nên KQKD Q2/2021 hồi tố lại Q1/2021.

Kỳ vọng kết quả kinh doanh tốt hơn trong Q3/2021

Nền thấp trong Q3/2020 sẽ là điểm sáng cho Q3/2021. Sản lượng Qc trong Q3/2021 là 907 triệu kWh, + 30% YoY do công ty đã tiến hành bảo trì máy móc 36 ngày trong tháng 10 và tháng 11 năm 2020. Bên cạnh đó, công ty đã hoàn thành nghĩa vụ nợ vào tháng 6 vừa qua. Chi phí tài chính liên quan đến khoản nợ dài hạn sẽ không còn phát sinh từ Q3/2021. Do đó, kết quả trong Q3/2021 sẽ tốt hơn so với quý trước và cùng kỳ năm ngoái. Tuy nhiên, việc giãn cách xã hội ở miền Nam có thể dẫn đến nhu cầu thấp đáng kể trong trường hợp diễn biến của đại dịch trở nên tồi tệ hơn, điều này có thể ảnh hưởng đến sản lượng và lợi nhuận của công ty.

Trong dài hạn, NT2 sẽ là con gà đẻ trứng vàng cho cổ đông, doanh nghiệp hoạt động bao nhiêu trả cổ tức cho cổ đông bấy nhiêu do không có hoạt động đầu tư và đã hoàn thành xong nghĩa vụ trả nợ. Lợi nhuận dự kiến sẽ giảm trong trung hạn do xu hướng tăng giá khí và giá bán cố định giảm, tuy nhiên cổ tức khá hấp dẫn cho cổ đông nắm giữ dài hạn.a

-

doanngocthao 22/04/2024 - 16:08

-

doanngocthao 16/04/2024 - 16:03

-

doanngocthao 12/04/2024 - 15:42

-

doanngocthao 11/04/2024 - 15:40

-

doanngocthao 05/04/2024 - 16:35

-

doanngocthao 03/04/2024 - 16:44

-

doanngocthao 02/04/2024 - 15:41

-

doanngocthao 25/03/2024 - 16:48