MSH: Giá cổ phiếu đã phản ánh kỳ vọng tăng trưởng lợi nhuận cao năm 2022

21/09/2021 - 19:58 | Diễn đàn | 0 Bình luận | 0 Thích | Tags:

Ngày tham gia: 09/12/2020

(0)

Ngành dệt may Việt Nam bị ảnh hưởng nặng nề bởi Covid-19 nhưng mức độ tác động lên các công ty khác nhau

Sự gia tăng kỷ lục của ca nhiễm Covid-19 đã buộc các nhà máy ở miền nam Việt Nam phải đóng cửa, tác động tiêu cực đến ngành dệt may Việt Nam và khiến các thương hiệu toàn cầu tìm kiếm các nhà cung cấp dự phòng khác. Theo Hiệp hội Dệt may Việt Nam, hơn 30% nhà máy dệt may của cả nước đã đóng cửa trong tháng 8/2021. Theo số liệu Hải quan Việt Nam, giá trị xuất khẩu hàng dệt may của Việt Nam trong tháng 8/2021 giảm 15% so với tháng trước. Tuy nhiên, một số ít các công ty ở miền Bắc như MSH hay TNG sẽ ít bị ảnh hưởng bởi giãn cách xã hội và thậm chí có thể hưởng lợi từ các đơn hàng chuyển từ miền Nam.

Sự phục hồi mạnh mẽ đã được nhìn thấy trong quý 2/2021 và duy trì trong nửa cuối năm

Trong quý 2/2021, MSH ghi nhận doanh thu thuần 1.207 tỷ đồng (+27% n/n) và LNST đạt 124 tỷ đồng (+114% n/n), nhờ:

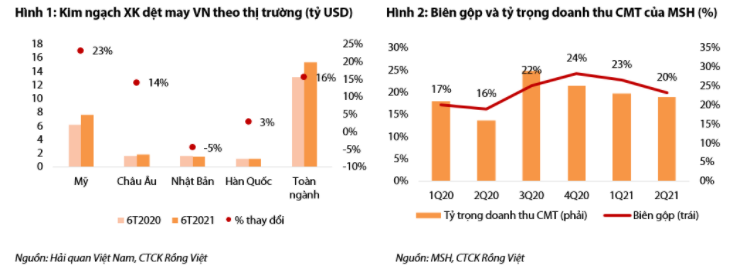

(1) Phục hồi nhu cầu hàng may mặc toàn cầu và tận dụng khó khăn của các nước sản xuất hàng may mặc đối thủ để tăng xuất khẩu sang các thị trường như Mỹ và EU - những quốc gia chiếm hơn 90% doanh thu xuất khẩu của MSH. Trong 6 tháng đầu năm, giá trị xuất khẩu hàng dệt may sang Mỹ và EU của Việt Nam lần lượt tăng 23% và 14% n/n. Ngoài ra, MSH có thể hưởng lợi từ các đơn đặt hàng được chuyển từ một số quốc gia (Ấn Độ, Bangladesh, Myanmar, Campuchia) đã phải tạm thời đóng cửa các nhà máy do sự tăng mạnh của COVID-19 hoặc bất ổn chính trị.

(2) Biên lợi nhuận gộp tăng 360 điểm cơ bản n/n lên 19,8% nhờ tăng đơn đặt hàng FOB.

(3) Hoàn nhập dự phòng phải thu khó đòi 53 tỷ đồng. Loại trừ khoản đó, LNST cốt lõi vẫn tăng trưởng 41% n/n.

|

Trong nửa cuối năm 2021, MSH có thể tiếp tục duy trì đà tăng trưởng cao do ít bị ảnh hưởng bởi giãn cách xã hội. Theo công ty, chi phí vận chuyển tăng cao và giá nguyên liệu cao sẽ gây áp lực lên lợi nhuận. Tuy nhiên, đơn đặt hàng FOB tăng 20% n/n sẽ bù đắp cho sự gia tăng chi phí, dẫn đến biên lợi nhuận ròng tăng 360 điểm cơ bản n/n lên 9,3% trong nửa cuối 2021. Chúng tôi dự báo doanh thu và LNST của MSH năm 2021 lần lượt đạt 4.474 tỷ đồng và 432 tỷ đồng, lần lượt tăng 17% n/n và 86% n/n, dựa trên các giả định: - Doanh thu hàng may mặc tăng 12% n/n lên 3.709 tỷ đồng với các đơn hàng FOB chiếm 80% tổng doanh thu, so với mức 73% vào năm 2020, theo ước tính của chúng tôi. - Doanh thu chăn ga gối đệm tăng trưởng 40% n/n, đạt 700 tỷ đồng. - Biên lợi nhuận gộp đạt 19,5%, giảm nhẹ từ 19,7% của năm 2020. - Chi phí bán hàng sẽ tăng 31% n/n do giá cước vận tải cao. Chi phí quản lý doanh nghiệp sẽ giảm 50% n/n do hoàn nhập dự phòng phải thu khó đòi. KQKD tăng trưởng mạnh sẽ thấy trong năm 2022 nhờ vận hành nhà máy mới Chúng tôi ước tính rằng nhà máy mới sẽ tăng công suất hàng may mặc của MSH lên thêm 20%. Nếu việc xây dựng nhà máy được hoàn thành vào cuối năm 2021 và chạy hết công suất từ tháng 5/2022 như kế hoạch, chúng tôi kỳ vọng MSH sẽ ghi nhận mức tăng trưởng kinh doanh mạnh mẽ trong năm 2022. Trong năm tới, chúng tôi dự báo doanh thu lần lượt là 5.810 tỷ đồng (+30% n/n) và LNST đạt 570 tỷ đồng (+32% n/n). Sau năm 2022, chúng tôi kỳ vọng tăng trưởng doanh thu và LNST của MSH sẽ giảm tốc do đạt công suất tối đa và do đó, LNST sẽ chỉ tăng trưởng đến từ việc tăng tỷ trọng đơn đặt hàng FOB để mở rộng biên lợi nhuận gộp. Hạ khuyến nghị xuống Trung lập, sau khi giá cổ phiếu tăng mạnh Chúng tôi tăng giá mục tiêu thêm 28% lên 83.500 đồng từ mức 64.200 đồng trước đó, sau khi điều chỉnh tăng dự phóng KQKD trong giai đoạn 2021-2022. MSH hiện đang giao dịch với P/E 2021 là 12,3 lần, cao hơn 105% so với P/E dự phóng 5 năm trung bình là 6,0 lần. Giá cổ phiếu đã tăng 69% kể từ phân tích định giá gần nhất của chúng tôi vào ngày 12/05/2021. Giá mục tiêu mới của chúng tôi ngụ ý mức tăng tiềm năng 1,2% so với giá hiện tại, bao gồm lợi tức cổ tức bằng tiền mặt là 4,2%. Do đó, chúng tôi hạ khuyến nghị từ Mua xuống Trung lập. Với mức giá mục tiêu mới của chúng tôi, MSH sẽ giao dịch với P/E 2021 là 10,7 lần và P/E năm 2022 là 8,1 lần. |

-

doanngocthao 16/04/2024 - 16:03

-

doanngocthao 12/04/2024 - 15:42

-

doanngocthao 11/04/2024 - 15:40

-

doanngocthao 05/04/2024 - 16:35

-

doanngocthao 03/04/2024 - 16:44

-

doanngocthao 02/04/2024 - 15:41

-

doanngocthao 25/03/2024 - 16:48

-

doanngocthao 21/03/2024 - 16:11