HSG – Kỳ vọng nhu cầu trong nước phục hồi và xuất khẩu duy trì tích cực trong NĐTC 2021-2022

03/10/2021 - 21:58 | Diễn đàn | 0 Bình luận | 0 Thích | Tags:

Ngày tham gia: 13/03/2021

(5)

Chúng tôi kỳ vọng LNST Q4 đạt khoảng 930 tỷ đồng, thấp hơn so với dự báo trước đó của chúng tôi là 1.100 tỷ đồng. Nguyên nhân là do chi phí gia tăng phát sinh vì sản xuất ba tại chỗ và tiêu thụ tại thị trường nội địa giảm vì các biện pháp giãn cách xã hội nghiêm ngặt ở một số tỉnh, thành phố trọng điểm như Bình Dương, Tp. Hồ Chí Minh. Tuy nhiên, chúng tôi dự báo LNST trong Q1 NĐTC 2021-2022 có thể tăng 40% QoQ. Thứ nhất, chúng tôi kỳ vọng tổng sản lượng bán hàng tăng 11% QoQ nhờ nhu cầu trong nước có khả năng phục hồi sau khi nới lỏng giãn cách xã hội. Bên cạnh đó, chi phí bán hàng và quản lý có thể giảm 210 tỷ đồng QoQ do công ty thường chi thưởng và lương tháng 13 trong Q4.

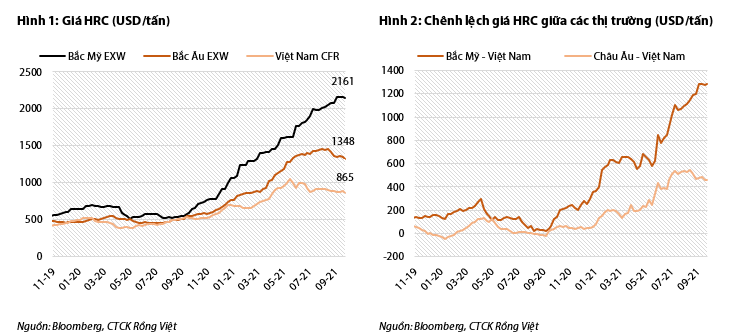

Bên cạnh nhu cầu trong nước phục hồi, diễn biến giá thép trên thị trường nước ngoài đang có lợi cho HSG. Do đó, chúng tôi nâng dự phóng biên lợi nhuận gộp xuất khẩu sang EU-Bắc Mỹ trong NĐTC 2021-2022 từ 15% lên 20%. Biên lợi nhuận xuất khẩu nhiều khả năng vẫn ở mức cao, khoảng 22% trong Q1 và Q2 NĐTC 2021-2022 nhờ chênh lệch giá giữa Bắc Mỹ và Việt Nam ngày càng tăng. Trong tháng 9, giá HRC tại Việt Nam giảm nhẹ, trong khi giá HRC tại Mỹ tăng từ 1.950 USD/tấn vào cuối tháng 8 lên 2.160 USD/tấn (hình 1).

Do đó, chúng tôi điều chỉnh dự báo LNST NĐTC 2020-2021 xuống còn 4.240 tỷ đồng (-3,4% so với dự báo trước đó) và dự báo LNST NĐTC 2021-2022 lên 4.500 tỷ đồng (+24% so với dự báo trước đó). Sử dụng phương pháp định giá FCFF và PER, chúng tôi khuyến nghị TÍCH LŨY đối với cổ phiếu này với giá mục tiêu 52.000 đồng/cổ phiếu. Đối với phương pháp FCFF, chúng tôi sử dụng mức WACC là 12,0% và mức exit EV/EBITDA là 6,0x. Đối với phương pháp PE, chúng tôi áp dụng mức P/E mục tiêu là 6,5x và EPS NĐTC 2020-2021 ước tính là 8.070 đồng.

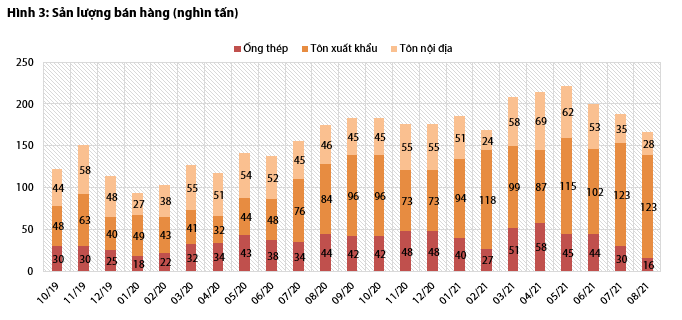

Sản lượng xuất khẩu vẫn ổn định, trong khi sản lượng tiêu thụ tại thị trường nội địa giảm mạnh trong tháng 8. HSG xuất khẩu khoảng 123.000 tấn tôn mạ trong tháng 8, tương đương mức tiêu thụ trong tháng 7. Nhờ giá cả cạnh tranh, nhu cầu từ EU và Bắc Mỹ đối với tôn mạ Việt Nam vẫn mạnh. Các thị trường này chiếm 50%-60% tổng sản lượng xuất khẩu và có biên lợi nhuận gộp khoảng 22%, ổn định so với tháng 7. Tại thị trường trong nước, do các biện pháp giãn cách xã hội nghiêm ngặt, sản lượng tiêu thụ tôn mạ và ống thép giảm 33% từ 65.000 tấn trong tháng 7 xuống còn 44.000 tấn trong tháng 8. Do đó, sản lượng bán hàng của công ty giảm 11% so với tháng trước, còn 167.000 tấn.

HSG tổ chức sản xuất 3 tại chỗ tương đối tốt khi vẫn duy trì sản lượng ổn định với khoảng 70% công nhân ở lại nhà máy. Công ty chưa ghi nhận bất kỳ ca COVID-19 nào. Do dây chuyền hoạt động hết công suất, người lao động phải làm việc nhiều hơn. Tuy nhiên, công ty cũng có chế độ đãi ngộ phù hợp.

Sản lượng bán hàng và biên lợi nhuận gộp ước tính sẽ tiếp tục ổn định trong tháng 9. Công ty dự kiến sản lượng tiêu thụ trong tháng 9 sẽ xấp xỉ so với tháng 8, đạt khoảng 160.000-170.000 tấn. Cơ cấu xuất khẩu có thể giữ nguyên trong tháng 9. Do đó, tỷ trọng của EU và Bắc Mỹ trong tổng sản lượng xuất khẩu có thể tăng từ 27% trong Q3 NĐTC 2020-2021 lên 50%-60% trong Q4 NĐTC 2020-2021. Sản lượng bán hàng tại thị trường nội địa không được cải thiện trong tháng 9.

Tiêu thụ tại thị trường nội địa có thể phục hồi trong Q1/NĐTC 2021-2022, trong khi xuất khẩu vẫn khả quan. Do các hoạt động xây dựng được phép tiếp tục trong tháng 10, nhu cầu tôn mạ và ống thép dự kiến sẽ phục hồi. HSG đã chuẩn bị thêm hàng tại các chi nhánh để đáp ứng nhu cầu của khách hàng. Nhu cầu từ thị trường nước ngoài vẫn mạnh khi công ty đang nhận đơn đặt hàng sản xuất vào tháng 1 năm 2022. Các nhà máy sẽ hoạt động hết công suất vào năm 2021 do đủ đơn đặt hàng. HSG dự kiến duy trì sản lượng xuất khẩu ở mức hiện tại, đồng thời, tăng sản lượng bán hàng tại thị trường nội địa, nơi có biên lợi nhuận gộp cao hơn.

-

doanngocthao 22/04/2024 - 16:08

-

doanngocthao 16/04/2024 - 16:03

-

doanngocthao 12/04/2024 - 15:42

-

doanngocthao 11/04/2024 - 15:40

-

doanngocthao 05/04/2024 - 16:35

-

doanngocthao 03/04/2024 - 16:44

-

doanngocthao 02/04/2024 - 15:41

-

doanngocthao 25/03/2024 - 16:48