Hệ số nguy cơ phá sản Z-Score và ứng dụng

19-08-2020 - 09:34 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

1. Hệ số Z-Score là gì?

Z-Score hay còn gọi là hệ số dự báo phá sản (điểm số Altman), là số điểm tổng hợp tóm tắt các kết quả gia quyền của nhiều tỷ lệ kế toán, được đặt trong mối quan hệ của giá trị một diểm với giá trị trung bình bộ dữ liệu hay độ lệch chuẩn so với giá trị trung bình.

Hệ số dự báo phá sản được thiết lập bằng cách sử dụng kỹ thuật phân tích biết số trong thống kê để lấy đạo hàm của các giá trị về nhiều tỷ lệ kết quả và thanh toán khác nhau tính cho các công ty đã bị phá sản và các công ty làm ăn phát đạt. Các tỷ lệ kế toán dùng để phân biệt công ty phá sản với công ty thành đạt được đưa vào một công thức chuẩn để tính điểm Z tổng hợp.

Ví dụ:

Nếu giá trị Z Score là 0 có nghĩa điểm dữ liệu trùng với điểm trung bình.

Z-Score = 1: Điểm dữ liệu lệch chuẩn 1 độ so với giá trị trung bình.

Z-Score = -1: Điểm dữ liệu nằm dưới giá trị trung bình

Z-Score có thể được sử dụng để xác định biến động thị trường ngoài việc dự báo khả năng phá sản của công ty.

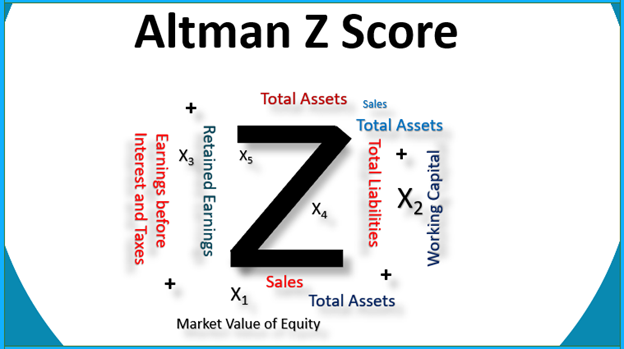

Công thức tính điểm Z của Altman

Z Score dựa trên năm tỉ số tài chính chính có thể lấy được và tính toán từ báo cáo tài chính hàng năm của công ty. Công thức được sử dụng để xác định Z Score của Altman như sau:

Z-Score =1.2A + 1.4B + 3.3C + 0.6D + 1.0E

Trong đó:

A = Vốn lưu động / tổng tài sản => Tỷ lệ này cung cấp thông tin về tình hình tài chính ngắn hạn của doanh nghiệp.

B = Thu nhập giữ lại / tổng tài sản => Tỷ lệ này đo lường mức độ phụ thuộc của doanh nghiệp vào nợ

C = Thu nhập trước lãi và thuế và khấu hao (EBITDA) / tổng tài sản => EBITDA / Tổng tài sản là một biến thể của ROA. Thay vì Lợi nhuận sau thuế, EBITDA được sử dụng cho tử số.

D = Giá trị thị trường của vốn chủ sở hữu / giá trị sổ sách của tổng nợ => Cho thấy giá trị thị trường của doanh nghiệp có thể giảm bao nhiêu trước khi nợ phải trả vượt quá tài sản.

E = Doanh thu thuấn / tổng tài sản => Từ 1 đồng tài sản, doanh nghiệp làm ra bao nhiêu đồng doanh thu thuần.

2. Hệ số Z-Score cho biết điều gì?

Mô hình Z-Score có thể được sử dụng để dự báo xác suất liệu rằng một doanh nghiệp có thể bị phá sản trong vòng 2 năm tới hay không.

Hệ số Z-Score được so sánh trong các dải như sau:

Z-Score ≥ 3: Doanh nghiệp an toàn dựa trên số liệu tài chính. Tuy nhiên, nên kiểm tra lại để tránh việc gian lận tài chính, hay suy thoái kinh tế... có thể gây ra sự đảo ngược bất ngờ.

1.8 ≤ Z-Score < 3.0: Doanh nghiệp có khả năng thanh toán các khoản nợ khi phá sản. Tuy nhiên, đây là khu vực "màu xám" và là vùng cần thận trọng.

Z-Score < 1.8: Doanh nghiệp rất có khả năng bị phá sản. Nếu một doanh nghiệp có Z-Score thấp hơn 1,8, thì các nghiên cứu, phân tích cần phải thực hiện 1 cách nghiêm túc nhất để đảm bảo doanh nghiệp có thể tồn tại.

Trước các cách đánh giá khả năng phá sản của doanh nghiệp dài và rắc rối, Edward Altman đã phát triển Z-Score vào cuối những năm 1960, cho biết điểm dữ liệu có phải là điển hình cho một tập dữ liệu được chỉ định hay không, giúp các nhà phân tích có thể ứng dụng các điểm dữ liệu từ nhiều bộ dữ liệu khác nhau để tạo ra các giá trị chung để so sánh chính xác hơn.

3. Sự khác biệt giữa Z-Score và Độ lệch chuẩn

Độ lệch chuẩn về cơ bản phản ánh mức độ biến đổi trong một tập dữ liệu nhất định. Để tính độ lệch chuẩn, trước tiên ta tính chênh lệch giữa từng điểm dữ liệu và giá trị trung bình. Độ lệch chuẩn sau đó được bình phương lên, cộng tất cả lại và tính trung bình để tạo ra phương sai. Độ lệch chuẩn chỉ đơn giản là căn bậc hai của phương sai, đưa nó trở lại đơn vị đo ban đầu.

Ngược lại...

Z-Score là độ lệch chuẩn giữa điểm dữ liệu đã cho so với giá trị trung bình. Để tính Z Score, chỉ cần trừ giá trị trung bình cho mỗi điểm dữ liệu và chia kết quả đó cho độ lệch chuẩn.

Z-Score âm thì điểm dữ liệu đó được gọi là dưới mức trung bình. Trong hầu hết các tập dữ liệu lớn, 99% các điểm dữ liệu có giá trị Z Score trong khoảng từ -3 đến 3, nghĩa là chúng nằm trong ba độ lệch chuẩn trên và dưới giá trị trung bình.

4. Hạn chế của Z-Score

Z-Score chỉ có giá trị chính xác và đúng khi dữ liệu đầu vào của nó chính xác.

Z Score cũng không được sử dụng nhiều cho các công ty thu nhập thấp hoặc không có thu nhập, vì sẽ cho ra điểm Z rất thấp. Ngoài ra, Z Score không bao hàm các vấn đề về dòng tiền trực tiếp, mà chỉ sử dụng tỉ lệ vốn trên tài sản lưu động ròng. Bên cạnh đó, Z Score không cố định mà luôn biến động vì phụ thuộc vào số liệu từ báo cáo quý.

Một vấn đề quan trọng với mô hình Altman Z-Score là mô hình này không phù hợp với tất cả các ngành. Những ngành hoạt động với yêu cầu cao về đòn bẩy sẽ cho ra kết quả có nguy cơ bị phá sản cao hơn. Cũng như những ngành yêu cầu phải tồn đọng vốn lưu động lớn như bán lẻ cũng sẽ cho ra kết quả doanh nghiệp có nguy cơ cao phá sản.

5. Case: Tính Z-Score của PNJ

|

PNJ |

ĐVT: Triệu đồng |

||

|

Working Capital: |

11,351,225 |

||

|

- TS ngắn hạn |

7,333,364 |

||

|

- NPT ngắn hạn |

4,017,861 |

||

|

Tổng tài sản |

8,602,964 |

||

|

Nợ phải trả |

4,025,699 |

||

|

Lợi nhuận chưa phân phối |

1,193,925 |

||

|

EBITDA: |

3,244,160 |

||

|

- LNTT |

1,506,712 |

||

|

- Chi phí lãi vay |

115,368 |

||

|

- Chi phí khấu hao |

1622080 |

||

|

Vốn hóa thị trường |

13,372,370 |

||

|

Doanh thu thuần |

17,000,681 |

||

|

A = |

1.31946 |

Working Capital/Tổng tài sản |

|

|

B = |

0.13878 |

Lợi nhuận chưa phân phối/Tổng tài sản |

|

|

C = |

0.37710 |

EBITDA/Tổng tài sản |

|

|

D = |

3.32175 |

Vốn hóa thị trường/Nợ phải trả |

|

|

E = |

1.97614 |

Doanh thu thuần/Tổng tài sản |

|

Z-Score (PNJ) =1.2A + 1.4B + 3.3C + 0.6D + 1.0E = 1.2 x 1.31946 + 1.4 x 0.13878 + 3.3 x 0.37710 + 0.6 x 3.32175 + 1.0 x 1.97614 = 6.99

Doanh nghiệp PNJ có kết quả Z score >3 là mức an toàn dựa trên số liệu tài chính, khả năng phá sản của công ty thấp. Tuy nhiên, nhà đầu tư cần kiếm tra nhiều yếu tố liên quan khác tránh việc gian lận tài chính, hay suy thoái kinh tế, sự kiện bất thường như chính trị, dịch bệnh, xu hướng xã hội… để đánh giá doanh nghiệp toàn diện nhất có thể.