DGC - Câu chuyện tăng giá của photpho vàng (P4) dẫn dắt đà tăng gần đây của cổ phiếu

03/10/2021 - 22:00 | Diễn đàn | 0 Bình luận | 0 Thích | Tags:

Ngày tham gia: 11/11/2020

(4)

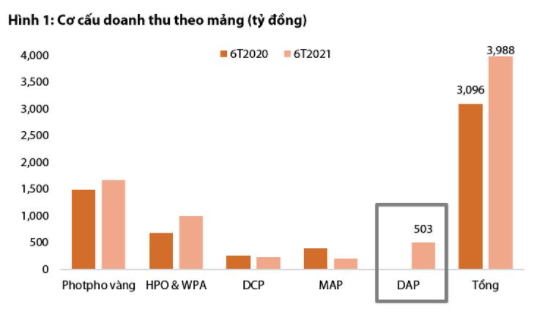

DAP – Động lực tăng trưởng chính trong Q2/2021 cũng như 6T2021

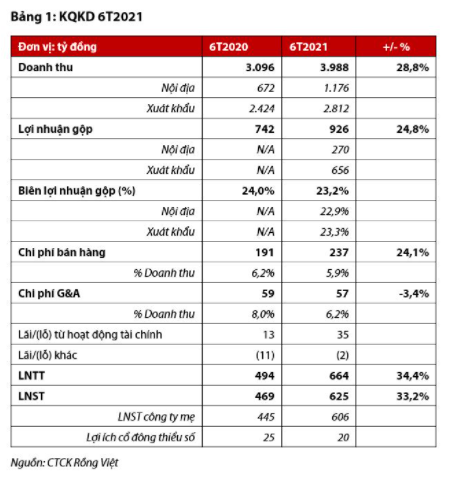

Tổng doanh thu tăng 29,3% lên 2.039 tỷ đồng trong Q2/2021, do đó doanh thu 6 tháng đầu năm tăng 28,8% lên 3.988 tỷ đồng. Trong đó phân DAP là động lực tăng trưởng chính với doanh thu lần lượt đạt 212 tỷ đồng và 503 tỷ đồng trong Q1/2021 và 6T2021.

Dây chuyền sản xuất DAP đi vào hoạt động từ Q3/2020, sản xuất 44,7 nghìn tấn trong 6T2021. Tỷ suất lợi nhuận gộp của DAP đạt 20%, đóng góp 100 tỷ đồng vào mức tăng 184 tỷ đồng của lợi nhuận gộp nửa đầu năm 2021.

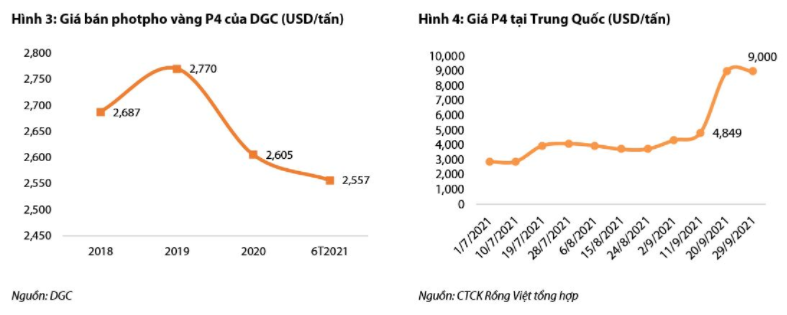

Giá photpho vàng (P4) của DGC dự kiến sẽ cải thiện trong Q3/2021 nhưng không tăng mạnh như giá P4 tại Trung Quốc

Trong Q2/2021, giá bán P4 đã tăng mạnh do sản lượng từ Trung Quốc giảm do tình trạng thiếu điện ở khu vực Tây Nam Trung Quốc. Tuy nhiên, giá bán P4 của DGC vẫn ở mức thấp trong 6T2021 do giá cố định trong các hợp đồng trước đó. Giá bán trung bình của P4 chỉ đạt 57 triệu đồng/tấn hoặc 2.500 USD/tấn trong nửa đầu năm 2021. Vì vậy, chúng tôi kỳ vọng công ty sẽ cải thiện giá bán trong Q3/2021 tuy nhiên mức biến động không mạnh như giá P4 của Trung Quốc gần đây. Đáng chú ý, giá P4 ở Trung Quốc đã tăng gấp đôi kể từ tháng 9/2021 sau khi nhà máy phải đóng cửa để tiết kiệm điện cho các hộ gia đình. Chúng tôi tin rằng giá bán bình quân P4 của DGC sẽ tăng gấp đôi trong Q4/2021 so với nền giá bán của Q3/2021 nếu giá P4 tại Trung Quốc có thể duy trì tại mức này trong thời gian tới.

Cho Q3/2021, chúng tôi cho rằng LNST của DGC có thể đạt 450 tỷ - 470 tỷ trong khi lợi nhuận Q4/2021 có thể làm bất ngờ thị trường.

Nguy cơ thiếu hụt apatit có thể dẫn đến sản lượng P4 sụt giảm trong những tháng tới.

Đối với DGC, Apatit để sản xuất P4 đến từ (1) mỏ Khai Trường 25 (2) Công ty Apatit Việt Nam, trong đó Khai Trường 25 sẽ đảm bảo 30% nhu cầu quặng apatit cho sản xuất photpho trong năm nay, trong khi 70% còn lại sẽ phụ thuộc vào Công ty Apatit Việt Nam. Tuy nhiên, Apatit Việt Nam đã phải đóng cửa nhà máy do thiếu hụt nguyên liệu đầu vào, dẫn đến nguy cơ thiếu hụt apatit cho DGC. Do đó, sản lượng P4 có khả năng sẽ bị ảnh hưởng trong những tháng tới.

P4 sẽ được ưu tiên trong sản xuất nội bộ

Bên cạnh đó, dự án axit photphoric điện tử, đã được triển khai từ tháng 9, có khả năng sẽ hạn chế sản lượng P4 trong năm tới do DGC sẽ ưu tiên sử dụng P4 cho sản xuất axit photphoric điện tử. Theo ước tính của chúng tôi, việc 100% công suất của dây chuyền axit photphoric điện tử sẽ tiêu thụ khoảng 24 nghìn tấn sản lượng P4 ~ 50% sản lượng tiêu thụ P4 năm 2020. Nhưng DGC sẽ xem xét lợi nhuận của từng sản phẩm để đưa ra hướng sản xuất phù hợp. Về dài hạn, axit photphoric điện tử sẽ được ưa chuộng hơn nhờ tỷ suất lợi nhuận cao hơn so với P4.

Chất xúc tác ngắn hạn – mở rộng biên lợi nhuận, chất xúc tác dài hạn – các dự án bất động sản và dự án Nghi Sơn

Năm 2022, động lực chính sẽ đến từ việc mở rộng biên lợi nhuận gộp do DGC đang dần tập trung vào các sản phẩm có giá trị gia tăng cao hơn như photpho đỏ, axit photphoric điện tử. Bên cạnh đó, mỏ Khai Trường 25 đi vào hoạt động cả năm sẽ góp phần cải thiện tỷ suất lợi nhuận gộp do DGC có thể tự cung cấp 50% nhu cầu Apatit. Đối với P4, tỷ suất lợi nhuận gộp có thể đạt trên 30%, so với mức bình thường 20% trong 6T2021.

Từ năm 2023 trở đi, dự án bất động sản và dự án Nghi Sơn sẽ trở thành động lực tăng trưởng chính. Đối với dự án Nghi Sơn, hoạt động hết công suất có thể tăng gấp đôi lợi nhuận cho DGC, so với kế hoạch đề ra năm 2021. Trong khi các dự án bất động sản có thể được ghi nhận hết 600 tỷ đồng - 900 tỷ đồng lợi nhuận trong giai đoạn 2023-2024 nếu các dự án này có thể khởi công vào đầu năm 2022. Hiện tại, DGC vẫn chưa hoàn thành hồ sơ pháp lý cho bất động sản cũng như Nghi Sơn. Trong trường hợp quá trình này kéo dài, tốc độ tăng trưởng của DGC sẽ ở mức thấp trong năm 2023 - 2024.

-

doanngocthao 22/04/2024 - 16:08

-

doanngocthao 16/04/2024 - 16:03

-

doanngocthao 12/04/2024 - 15:42

-

doanngocthao 11/04/2024 - 15:40

-

doanngocthao 05/04/2024 - 16:35

-

doanngocthao 03/04/2024 - 16:44

-

doanngocthao 02/04/2024 - 15:41

-

doanngocthao 25/03/2024 - 16:48