Chỉ số ROE là gì? Phân tích sâu về ROE.

18-08-2020 - 21:23 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

Khi đánh giá mức độ hiệu quả sử dụng vốn, chỉ số ROE luôn là một trong những chỉ số đầu tiên, quan trọng nhất mà những nhà phân tích sự dụng đến.

Vậy,

1. Định nghĩa của ROE là gì?

ROE (Return on Equity) được xác định là lợi nhuận ròng trên vốn chủ sở hữu thể hiện hiệu quả sử dụng vốn hay nói cách khác là lợi ích thu được khi bỏ ra một đồng vốn. Nó giúp nhà đầu tư xem xét liệu số vốn mà chủ sở hữu doanh nghiệp bỏ ra có thể đem lại lợi nhuận là bao nhiêu. Chỉ số này được xác định qua công thức

ROE = Lợi nhuận sau thuế ( Earning) / Vốn chủ sở hữu (Equity) * 100%

2. Thế nào là một chỉ số ROE tốt?

Trên lý thuyết, ROE cao thể hiện sự hiệu quả trong việc sử dụng vốn của DN vì vậy cổ phiếu của những DN có ROE cao và duy trì ở mức ổn định qua ít nhất 3 năm thường được nhà đầu tư ưa chuộng hơn.

Ngoài ra, khi đánh giá ROE, nhà đầu tư cũng nên so sánh với lãi vay ngân hàng.

Nếu ROE nhỏ hơn lãi vay ngân hàng thể hiện nếu công ty đi vay ngân hàng thì lợi nhuận tạo ra chỉ để trả lãi vay.

Nếu ROE lớn hơn lãi vay ngân hàng, chúng ta cần đánh giá nếu công ty đã vay ngân hàng và tận dụng hết lợi thế cạnh tranh trên thị trường nhằm dự đoán nếu doanh nghiệp có khả năng tăng ROE trong tương lai hay không.

Nhìn chung, khi đánh giá mức độ hiệu quả trong việc sử dụng vốn của một doanh nghiệp để biết nếu doanh nghiệp có đủ năng lực cạnh tranh trên thị trường, ta cần theo dõi ROE trong ít nhất 3 năm sao cho tỷ số này tối thiểu 20% và có tăng trưởng dương qua các năm. Điều này chứng tỏ DN sử dụng vốn hiệu quả và các nhà lãnh đạo của DN có thể tin tưởng được để đầu tư và góp vốn).

Tuy nhiên...

Mỗi ngành nghề sẽ có một chỉ số ROE khác nhau dựa trên đặc điểm của từng ngành.

Ví dụ:

Đối với ngành hàng tiêu dùng sẽ có mức ROE trung bình là 16%. Vì các DN trong ngành này cần phải bỏ ra nhiều nguồn vốn để sản xuất hơn. Hay chỉ số này cho ngành công nghệ là ít nhất 22%, vì thường DN sẽ có quy mô tài sản nhỏ hơn so với doanh thu.

3. Các yếu tố ảnh hưởng đến ROE ( Mô hình Dupont 5 nhân tố)

Từ công thức tính ROE ở trên, chúng ta có thể triển khai và bóc tách thêm với 5 thành tố như sau:

Từ đó đi sâu vào phân tích cụ thể tức thành tố.

3.1. Sự ảnh hưởng của thuế

Hệ số LNST/LNTT cho thấy mức độ ảnh hưởng của thuế tới lợi nhuận của doanh nghiệp. Hệ số này càng cao chứng tỏ mức độ ảnh hưởng của thuế càng ít hay nói cách khác, doanh nghiệp có thể đang được ưu đãi về thuế. Và ngược lại, hệ số này càng nhỏ chứng tỏ gánh nặng thuế mà doanh nghiệp đang chịu càng lớn.

3.2. Hệ số gánh nặng lãi vay (LNTT/EBIT)

EBIT chính là lợi nhuận trước thuế và trước lãi vay. Vì vậy, dễ thấy rằng, để tăng ROE, doanh nghiệp cho chỉ số ảnh hưởng chi phí lãi vay lớn nhất khi không có các khoản thanh toán lãi vay ( không vay nợ); vì vậy, giá trị cao nhất của hệ số này để tối đa hoá ROE có thể có được là 1.

Hệ số này càng thấp chứng tỏ gánh nặng lãi vay của doanh nghiệp là càng lớn

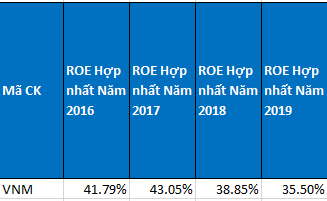

Ví dụ trường hợp VNM

Trong 5 năm qua, xu hướng của tỷ lệ này ở VNM duy trì ở mức 1 hoặc 0.99, như vậy nợ vay của VNM ổn định qua các năm làm giảm rủi ro tài chính và là tín hiệu tích cực.

3.3. Biên lợi nhuận trước thuế và lãi vay (EBIT/DTT)

Chỉ số EBIT Margin (biên lợi nhuận trước thuế và lãi vay) cũng được dùng để phản ánh hiệu quả quản lý của doanh nghiệp đối với các chi phí hoạt động ( chi phí bán hàng, giá vốn hàng bán, chi phí quản lý doanh nghiệp,...) chính xác hơn do không bị ảnh hưởng bởi chính sách thuế hay khoản thu nhập khác nằm ngoài lĩnh vực hoạt động chính. Nó thể hiện tổng đồng lợi nhuận trước thuế và lãi vay (EBIT) của doanh nghiệp từ 1 đồng doanh thu thuần được tạo ra.

Vì vậy...

Một doanh nghiệp có EBIT margin cao (trung bình 15% trở lên) và duy trì trong nhiều năm thường thể hiện khả năng kiểm soát chi phí tốt và doanh nghiệp đang đi đúng hướng với ngành nghề kinh doanh cốt lõi của mình.

EBIT margin 5 năm gần đây của VNM ổn định xung quanh 23% thể hiện việc kiểm soát chi phí của doanh nghiệp được quản lý và duy trì hiệu quả. Nhờ việc kiểm soát hiệu quả chi phí hoạt động và chi phí lãi vay, DN sẽ tạo động lực gia tăng lợi nhuận cho cổ đông VNM.

3.4. Vòng quay tổng tài sản (DTT/TTS)

Tỷ lệ này phản ánh hiệu quả sử dụng tài sản của DN, nói cách khác, nó thể hiện tiền doanh thu có thể được tạo ra từ một đồng tài sản.

Vì vây, tỷ lệ này càng cao và tăng càng chứng tỏ khả năng quản lý tài sản hiệu quả và cho thấy DN đang tạo ra nhiều doanh thu hơn từ tài sản đang có. Khi DN có mục đích nâng cao hiệu quả kinh doanh qua việc tối đa hoá ROE, DN có thể tăng hiệu suất sử dụng tài sản sẵn có của mình ( bằng cách gia tăng đơn hàng, tận dụng công suất máy móc, thiết bị bằng cách ưu tiên đơn hàng có số lượng lớn) để nâng cao vòng quay tài sản.

Tiếp tục với trường hợp của VNM:

Từ tỷ lệ vòng quay tài sản của VNM qua 5 năm, ta thấy hiệu quả sử dụng tài sản khá cao và vào năm 2016, từ 1 đồng tài sản, DN có thể tạo ra 1.59 đồng doanh thu cho VNM.

3.5. Hệ số đòn bẩy. (TTS/VCSH)

Đòn bẩy tài chính thể hiện mối quan hệ của tổng tài sản và nguồn vốn có sẵn vì vậy nếu đòn bẩy tài chính tăng thì nó phản ánh vốn vay bên ngoài nhiều để kinh doanh của DN.

Cụ thể:

Để tăng hiệu quả kinh doanh ( tăng ROE), DN có thể tăng mức độ sử dụng đòn bẩy tài chính hoặc tăng nợ vay đến có vốn đầu tư.

Nếu DN có đòn bẩy phù hợp trong cơ cấu tài sản thì sẽ có ảnh hưởng làm tăng ROE cao hơn so với DN không sử dụng đòn bẩy. Một hoạt động vay tiền để đầu tư của DN được cho là hiệu quả nếu chỉ số của DN cao hơn mức lại suất cho thuê.

Tuy nhiên...

DN cần xem xét mức rủi ro khi duy trì hệ số nợ cao vì chúng sẽ làm DN dễ bị phụ thuộc vào nợ vay, dễ nhạy cảm hơn với chu kỳ kinh tế, đặc biệt trong giai đoạn nền kinh tế gặp khó khăn, doanh thu giảm chung.

Từ 2014 -2016 , tỷ lệ TS bình quân/VCSH bình quân của VNM = 1.31. Con số này nghĩa là giá trị vốn chủ sở hữu gấp hơn 3 lần nợ vay, do đó, khả năng trả nợ của VNM khá tốt. Tuy nhiên, con số này tăng dần từ 2017 và bằng 1.50 vào năm 2019 do doanh nghiệp dùng nhiều đòn bẩy do thực hiện nhiều dự án KD ( mở rộng SX sữa sang Trung Quốc).

4. Ứng dụng của ROE

ROE có nhiều ứng dụng trong việc giúp các NĐT đánh giá hiệu suất và hoạt động KD của DN từ đó có cái nhìn khách quan về quyết định đầu tư của mình thông qua 4 ứng dụng phổ biến

ROE có nhiều ứng dụng trong việc giúp các NĐT đánh giá hiệu suất và hoạt động KD của DN từ đó có cái nhìn khách quan về quyết định đầu tư của mình thông qua 4 ứng dụng phổ biến

4.1. Đánh giá tốc độ tăng trưởng

Các nhà đầu tư có thể dùng ROE để ước lượng mức độ tăng trưởng trong tương lai của cổ phiếu và cổ tức nhận được qua việc biết được tỷ lệ lợi nhuận giữ lại ( phần trăm lợi nhuận công ty giữ lại để tái đầu từ cho tăng trưởng trong tương lai). Mức tăng trưởng được xác định qua công thức

g= ROE x Tỷ lệ tái đầu tư = ROE x (1 - Tỷ lệ trả cổ tức)

Áp dụng công thức trên, NĐT có thể so sánh phần trăm tăng trưởng của các công ty. Qua đó, dựa vào từng mục đích đầu tư để chọn cổ phiếu của DN phù hợp.

Nói một cách để hiểu thì nếu nhà đầu tư muốn đầu tư vào DN có tăng trưởng cao và sinh lợi nhuận lâu dài, họ nên chọn cổ phiếu của DN có tốc độ tăng trưởng cao và ngược lại, nếu ưa thích cổ phiếu có tỷ lệ chi trả cổ tức cao, NĐT phải hy sinh tốc độ tăng trưởng của DN khi chọn g thấp.

Đặc biệt...

Đối với ngành ngân hàng, tỷ lệ tái đầu tư đóng vai trò quan trọng đối với HĐQT vì nếu tỉ lệ này quá thấp sẽ làm tăng trưởng vốn ngân hàng chậm, giảm khả năng mở rộng tài sản sinh lời và tăng rủi ro phá sản. Ngược lại, nếu chỉ số cao sẽ làm giảm thu nhập cổ đông.

4.2. Đánh giá khả năng tạo lợi nhuận cho cổ đông

Vì ROE phản ánh hiệu quả sử dụng vốn của DN, vì vậy NĐT có thể nhìn vào kết quả ROE để dự đoán giá trị mình nhận được khi đầu tư qua việc so sánh ROE và Cost of Equity

Với chi phí sử dụng vốn cổ đông ( Cost of Equity) phản ánh mức lãi suất danh nghĩa NĐT đỏi hỏi khi họ đầu tư hay được xem là tỷ suất sinh lời nhỏ nhất phải đạt được khi sử dụng khoản đầu tư cho hoạt động kinh doanh

Cơ bản, khi đầu tư vào một ngành hàng có rủi ro cao, NĐT thường yêu cầu một khoản lợi ích chênh lệch gọi là Premium để bù đắp cho rủi ro đó

Rủi ro càng cao thì premium càng lớn. Vì vậy, chi phí sử dụng vốn sẽ lớn hơn.

Trong so sánh với tỷ suất lợi nhuận, nếu chi phí sử dụng vốn của cổ đông lớn hơn tỷ suất lợi nhuận trên vốn chủ sở hữu (Ke > ROE) thể hiện doanh nghiệp đang hoạt động kém hơn kỳ vọng của cổ đông và ngược lại, khi chi phí sử dụng vốn nhỏ hơn ROE là tín hiệu tốt chứng tỏ doanh nghiệp đang hoạt động tốt hơn mong đợi của cổ đông.

4.3. Đánh giá lợi thế cạnh tranh của doanh nghiệp

Trên lý thuyết, những doanh nghiệp có hoạt động kinh doanh nổi bật trong ngành thường có tỷ lệ ROE cao và lợi nhuận hơn hẳn so với trung bình của ngành. Các doanh nghiệp đứng đầu này thường có lợi thế hơn về năng suất quản lý, công nghệ và quy mô sản xuất dẫn đến giá vốn hàng bán thấp hơn trên mỗi đơn vị sản phẩm.

Đồng thời những doanh nghiệp này thường là những doanh nghiệp lâu đời và xây dựng tên tuổi, thương hiệu uy tín sẽ có quyền thiết lập giá mặt bằng chung cao hơn so với các đối thủ khác trong ngành mà không sợ bị mất thị phần và khách hàng.

Việc xác định lợi thế cạnh tranh bền vững hay không trong DN vô cùng quan trọng và chủ yếu dẫn đến sự tăng trưởng trong mỗi khoản đầu tư vì vậy NĐT thường nhìn vào chỉ số ROE để tìm ra nhanh chóng doanh nghiệp và có các quyết định đầu tư của mình.

Với thị phần lên đến 55%, không quá ngạc nhiên khi Vinamilk có chỉ số ROE ~ 40% rất cao so với trung bình ngành Thực phẩm là 16.4%. Điều đó cho thấy rằng VNM có lợi thế cạnh tranh vô cùng vượt trội và bền vững so với các đối thủ cùng ngành.

Tuy nhiên...

Cách tính ROE thông thường ( Lợi nhuận ròng/ Vốn chủ sở hữu bình quân) chưa phản ánh đầy đủ tình trạng doanh nghiệp do hai yếu tố cấu thành này dễ dàng bị tác động. Vì vậy, NĐT nên nhìn vào mô hình Dupont 5 nhân tố trên để có cái nhìn đầy đủ hơn về các yếu tố cấu thành và ảnh hưởng đến chỉ số này.

5. Những hạn chế khi đánh giá doanh nghiệp dựa trên ROE

Chỉ số ROE thường không ổn định do sự thay đổi của doanh thu, lợi nhuận hoặc vốn. Lợi nhuận ròng thường bị ảnh hưởng và thay đổi qua từng kỳ do sự bất ổn của lợi nhuận bất thường dẫn đến sự khó khăn trong việc đánh giá hoạt động kinh doanh của DN và làm cho ROE không ổn định.

Hiện tượng này thường xảy ra trong các doanh nghiệp xây dựng sản xuất bởi đặc thù lợi nhuận của ngành này phụ thuộc vào tiến độ bàn giao của dự án, vì có những năm chuyển giao nhiều dự án thì DN xây dựng sẽ có lợi nhuận đột biến, tuy nhiên, những năm DN có lợi nhuận thấp vì không có dự án được chuyển giao do tác ảnh hưởng của yếu tố vĩ mô hay sự cạnh tranh trong ngành, thị trường BĐS bị chững lại.

Vì vậy...

Rất khó để xác định và ổn định kết quản kinh doanh của công ty trong tương lai.

Bên cạnh đó, ngoài sự thay đổi của lợi nhuận ròng dẫn đến thay đổi vốn chủ sở hữu, giá trị này cũng dễ dàng bị tác động bởi chính sách trả cổ tức bằng tiền mặt, hoán đổi sáp nhập cổ phiếu hay hoạt động mua lại cổ phiếu quỹ.

Ví dụ:

Với mục đích tăng chỉ số ROE để làm công ty có lợi thế hấp dẫn và thu hút NĐT, doanh nghiệp có thể tiến hành mua cổ phiếu quỹ ( dùng nguồn vốn của DN để mua lại cổ phiếu của chính công ty mình sau khi được phát hành ra công chúng). Hành động này làm giảm cả số lượng cổ phiếu đang lưu hành và vốn chủ sở hữu. Nếu lợi nhuận sau thuế được giữ nguyên thì việc làm này làm tăng ROE mà không thể hiện sự tăng trưởng tích cực trong DN gây khó khăn cho NĐT trong việc đánh giá.

6. Lời kết

Dù ROE cung cấp cái nhìn tổng quan về lợi ích khi đầu tư cũng như hiệu quả sử dụng vốn của DN trong việc tạo ra doanh thu, chỉ số này cũng dễ dàng bị thay đổi theo thời vụ hoặc bị bóp méo nếu doanh nghiệp thực hiện làm giảm vốn chủ sở hữu.

Vì vâỵ, các NĐT không nên chỉ chú trọng vào chỉ số ROE mà cần phải có những đánh giá hoạt động và so sánh đồng thời với các chỉ số tài chính khác, các DN tiên tiến trong ngành hoặc áp dụng mô hình Dupont để nhận định vị thế doanh nghiệp để từ đó đưa ra những quyết định đầu tư khách quan.