Biên lợi nhuận gộp (Gross Margin) là gì? Các tính toán và áp dụng (DỄ HIỂU)

17-08-2020 - 09:30 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

1. Biên lợi nhuận gộp ( Gross Margin) là gì?

Biên lợi nhuận gộp là một chỉ số quan trọng khi xem xét lợi nhuận của doanh nghiệp. Nó cho biết số tiền lãi mà công ty kiếm được trong một khoảng thời gian nhất định. Đây cũng là một yếu tố cơ bản đại diện cho khả năng sinh lời và sức cạnh tranh của công ty. Xét về giá trị tuyệt đối, chỉ số này sẽ đo lường sự chênh lệch giữa giá bán và chi phí cấu thành nên sản phẩm, dịch vụ (hay còn gọi là giá vốn).

Là một yếu tố cơ bản đại diện cho khả năng sinh lời và sức cạnh tranh của công ty, chỉ số này được dùng làm cơ sở để tính tỷ lệ lợi nhuận gộp cận biên. Tỉ lệ này giúp theo dõi sự tăng trưởng lợi nhuận của công ty và so sánh nó với tỷ lệ lợi nhuận của đối thủ cạnh tranh (hoặc với trung bình ngành).

2. Biên lợi nhuận gộp được tính toán như thế nào?

Biên lợi nhuận gộp phản ánh khả năng sinh lời của DN, chỉ số cho biết, sau khi trừ giá vốn hàng bán (COGS), số lợi nhuận gộp DN có khả năng tạo ra từ một đồng doanh thu. Chỉ số này thể hiện dưới dạng phần trăm được xác định qua công thức

Biên lợi nhuận gộp = (Lợi nhuận gộp / Doanh thu thuần)

hay,

Biên lợi nhuận gộp = ( Doanh thu thuần - Giá vốn hàng bán) / doanh thu thuần.

Đây là một công cu hữu ích cho nhà đầu tư khi so sánh các DN trong cùng một ngành vì DN nào có tỷ suất lợi nhuận gộp cao hơn phản ánh DN đó có nhiều lãi hơn và kiểm soát chi phí hiệu quả hơn so với các đối thủ trong ngành của nó.

3. Đánh giá Biên lợi nhuận gộp qua những tiêu chí nào?

Tuy nhiên, NĐT không chỉ dựa vào giá trị 1 năm của tỷ suất biên lợi nhuận thì không thể đánh giá đầy đủ về kết quả HĐ vì một DN có tỷ suất này thấp chưa chắc DN đó làm việc kém hiệu quả.

Vì vây, ta nên xét đồng thời 3 đặc điểm sau:

3.1. Biên lợi nhuận gộp ổn định qua thời kỳ

Biên lợi nhuận sẽ thay đổi đột biến nếu có biến động đáng kể về chi phí nguyên liệu tăng, dây chuyền sản xuất bị hỏng cần được thay mới.

Ngoài ra, sự biến động trong tỷ suất này cũng phụ thuộc vào đặc điểm ngành, ví dụ ngành có tính chu kì như BĐS thì thường có biên lợi nhuận gộp biến động bất thường. Tuy nhiên, trong nhiều trường hợp, BLNG thay đổi không phải là một báo động xấu khi nó được tạo nên do một số nguyên nhân chính đáng như DN phục hồi sau khủng hoảng hoặc doanh nghiệp thay đổi ngành nghề kinh doanh hay sự tăng trưởng doanh thu đột biến khi giới thiệu dòng sản phẩm mới. Ví dụ một DN có thể tự động hoá chuỗi sản xuất và cung ứng của mình, dù tiền đầu tư ban đầu cao nhưng giá vốn hàng bán sẽ được giảm đáng kể nhờ giảm chi phí nhân công từ sự tự động hóa sẽ dẫn đến BLNG tăng cao.

Vì vậy, NĐT nên chú ý những giai đoạn khi tỷ suất này biến động, tuy nhiên, cũng cần xem xét lý do sau sự biến động đó có phải điều đáng “ báo động” hay không.

3.2. Biên lợi nhuận cao hơn so với trung bình ngành.

Mỗi ngành sẽ có một mức trung bình dựa trên đặc điểm kinh doanh của chúng. Ví dụ, những ngành dịch vụ như du lịch, viễn thông hay phần mềm thường có chi phí sản xuất thấp thường có BLNG cao và ổn định hơn, nó cũng cho thấy mức độ cạnh tranh, rủi ro thấp trong ngành cũng như hoạt động kinh doanh ổn định, tuy nhiên, một công ty sản xuất vật liệu xây dựng, oto sẽ có tỷ suất cao hơn vì có chi phí sản xuất cao.

Vì vậy, những DN có BLNG cao hơn trung bình ngành chính nó cũng đã thể hiện ưu thế và có lợi thế cạnh tranh hơn so với đối thủ của mình.

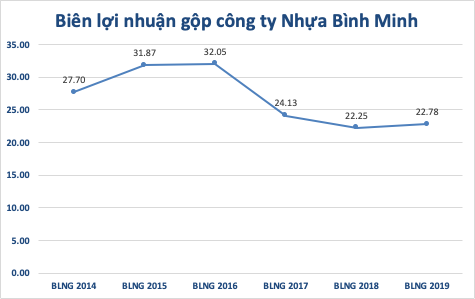

Biên lợi nhuận gộp của BMP sau khi tăng trưởng cao năm 2016 nhưng giảm đáng kể còn 24.13% năm 2017 do sự gia tăng đáng kể của giá vốn hàng bán lên 46,6% trong năm này đã ảnh hưởng nặng nề đến doanh nghiệp. Tuy nhiên, tỷ suất có sự cải thiện trong năm 2019 nhờ giá nhựa PVC giảm và tình hình cạnh trên trên thị trường nhựa đã bớt cạnh tranh gay gắt.

4. Lời kết

Để sử dụng hiệu quả biên lợi nhuận gộp. NĐT nên đánh giá dựa trên các khía cạnh khác nhau như xu hướng, tính ổn định và mức tương quan với các doanh nghiệp trong ngành. Đồng thời, NĐT cũng nên sử dụng những chỉ số khác như Biên lợi nhuận hay biên lợi nhuận hoạt động để đánh gái chi phí bán hàng, quản lí doanh nghiệp hay tài chính.