Bảng điểm Piotroski F-Score và ứng dụng như một bộ lọc cổ phiếu

19-08-2020 - 10:37 | ĐÀO TẠO

Nội dung

chính

Nội dung

chính

1. Bảng điểm Piotroski F-Score là gì?

Bảng điểm Piotroski F-Score được Joseph D. Piotroski – Giáo sư toán tại trường đại học Chicago (hiện ông đang giảng dạy ở Đại học Standfod) – phát triển và giới thiệu ra công chúng lần đầu vào năm 2000.

F-score là bộ quy tắc lọc cổ phiếu để tìm kiếm những doanh nghiệp có sức khỏe tài chính tốt trên phương diện hiệu quả hoạt động, tỷ suất lợi nhuận, cơ cấu vốn và tính thanh khoản của chúng.

Chúng là sự kết hợp giữa nhiều tỷ lệ giữa tài sản, nguồn vốn, doanh thu, lợi nhuận của dòng tiền của doanh nghiệp.

Bộ lọc bao gồm danh sách có 9 chỉ tiêu và điểm cho mỗi chỉ tiêu tương ứng với thang điểm từ 0 đến 9 cho mỗi doanh nghiệp đáp ứng đủ tiêu chí; vì vậy, nhà đầu tư có thể so sánh các chỉ tiêu và cho điểm những chỉ tiêu đó.

2. Các chỉ tiêu đánh giá trong Piotroski F-Score

Trên khía cạnh khả năng sinh lời, Piotroski F-Score quan tâm đến những chỉ số sau:

- Lợi nhuận sau thuế

- Dòng tiền thuần từ hoạt động kinh doanh

- ROA

- Chất lượng lợi nhuận ( dòng tiền thuần từ HĐKD > Lợi nhuận ròng)

Trên khía cạnh cơ cấu vốn và tính thanh khoản, bộ lọc quan tâm tới:

- Tỷ lệ nợ dài hạn trên tổng tài sản

- Khả năng thanh toán ngắn hạn

- Lượng cổ phiếu lưu hành

Với tiêu chí xét hiệu quả hoạt động, bộ lọc xét đến:

- Biên lợi nhuận gộp

- Tổng tài sản

3. Ý nghĩa kết quả F-Score

Sau khi xem xét các chỉ tiêu nói trên, nhà đầu tư sẽ dựa trên kết quả bộ lọc để có những nhận định về tình hình tài chính của doanh nghiệp.

Cụ thể...

Nếu doanh nghiệp có tổng số F-Score lớn hơn 7 thể hiện hoạt động kinh doanh của DN đó đang có chiều hướng tốt lên.

Ngược lại, nếu F-score nhỏ hơn 5, thông thường, hiệu quả hoạt động kinh doanh của DN đó đang theo chiều hướng giảm đi và giá cổ phiếu theo đó cũng có thể dần phản ánh điều đó.

Ngoài ra, kết quả bộ lọc cũng có ứng dụng khi kết đồng thời cùng 2 tỷ số định giá cổ phiếu P/B và P/E) để đánh giá vị trí của cổ phiếu trên thị trường chung.

Với Doanh nghiệp có tổng điểm lớn hơn 7 và P/E > 80% thể hiện cổ phiếu của DN đó thuộc top 20% doanh nghiệp có tỷ lệ P/E thấp nhất thị trường.

Với Doanh nghiệp có tổng điểm lớn hơn 7 và P/B >80% cho biết doanh nghiệp trong top 20% doanh nghiệp có P/B thấp nhất thị trường.

3. Cách đánh giá các điểm của chi tiêu trong bộ lọc Piotroski F-score.

3.1. Chỉ tiêu khả năng sinh lời

3.1.1. Chất lượng lợi nhuận

Chỉ tiêu này được đặt ra với mục tiêu giảm thiểu nguy cơ DN dùng thủ thuật làm đẹp BCTC như ghi nhận DN sớm, ghi thiếu chi phí. Vì vậy, DN sẽ nhận được 1 điểm nếu dòng tiền thuần từ hoạt động kinh doanh > lợi nhuận sau thuế.

Nếu dòng tiền thuần từ hoạt động kinh doanh < lợi nhuận sau thuế thì DN không được cộng điểm.

Dòng tiền từ HĐKD của VNM là:

![]()

Lợi nhuận sau thuế của VNM là:

Chỉ năm 2019, lợi nhuận sau thuế của VNM nhỏ hơn dòng tiền từ hoạt động kinh doanh. Vì vậy DN đạt 1 điểm vào năm nay và 0 điểm vào các năm còn lại.

3.1.2. Chỉ tiêu ROA

Vì chỉ tiêu này đo lường khả năng tạo lợi nhuận của tài sản và ROA cao thể hiện các tài sản được sử dụng và quản lý tốt.

DN sẽ được cộng 1 điểm nếu ROA năm nay cao hơn năm trước và ngược lại, DN sẽ không được cộng điểm nếu ROA thấp hơn.

Tỷ suất ROA của VNM là:

Vì ROA của VNM giảm theo từng năm, vì vậy DN được 0 điểm trong cả 3 năm 2017, 2018 và 2019

3.1.3. Dòng tiền từ hoạt động kinh doanh

Dòng tiền này xem xét yếu tố như tiền thu được từ khoản phải thu hay tiền để phục vụ sản xuất, chi phí hoạt động, thuế và trả lãi vay.

Vì vậy, nếu dòng tiền thuần từ hđ kinh doanh > 0 thể hiện DN có thể tạo ra tiền mặt để hoạt động mà không cần vay thêm nên nếu DN có dòng tiền từ hđ kinh doanh >0, nó sẽ được công thêm 1 điểm và ngược lại, DN sẽ không được cộng điểm nếu dòng tiền <0.

Dòng tiền từ HĐKD của VNM là:

Trong tất cả các năm, VNM có dòng tiền dương vì vậy DN có 1 điểm vào tất cả các năm.

3.1.4. Lợi nhuận sau thuế

Chỉ tiêu này được sử dụng để đánh giá hiệu quả kinh doanh của doanh nghiệp sau khi hạch toán các chi phí và thuế.

Doanh nghiệp được 1 điểm nếu nó có lợi nhuận >0 và có xu hướng tăng; ngược lại, DN đó sẽ không được cộng điểm nếu lợi nhuận <0 và giảm dần theo thời gian.

Lợi nhuận sau thuế của VNM là:

Tuy DN có khả năng tạo lợi nhuận sau thuế khi tất cả lợi nhuận đều >0, năm 2018, VNM đạt được ít lợi nhuận sau thuế hơn so với năm trước.

Vì vậy, năm 2017, 2018 và 2019, VNM đạt 1 điểm.

3.2. Với cơ cấu nguồn vốn.

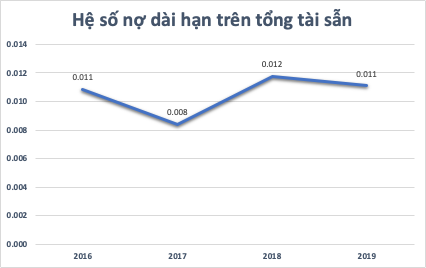

3.2.1. Tỷ lệ nợ dài hạn trên tổng tài sản

Theo giả định của Piotroski F-score, việc gia tăng đòn bẩy tài chính đồng thời suy giảm khả năng thanh toán hoặc phải huy động nguồn tài chính ở bên ngoài thì đều là dấu hiệu của rủi ro tài chính.

Doanh nghiệp sẽ được cộng 1 điểm nếu tỷ lệ nợ dài hạn trên tổng tài sản giảm dần theo các năm và sẽ không được cộng điểm nếu DN không cải thiện được hệ số này.

Nợ dài hạn của VNM là:

Tổng tài sản VNM là:

Hệ số nợ trên tổng tài sản VNM là:

Hệ số nợ trên tổng tài sản giảm trong giai đoạn 2016-2017 và 2018-2019 thể hiện VNM đã ít phụ thuộc vào nợ để hoạt động kinh doanh.

Vì vâỵ năm 2017 và 2019, VNM được 1 điểm và 0 điểm vào năm 2018. Tuy nhiên, nhìn chung VNM có tỷ lệ nhỏ hơn 0.5 thể hiện sức khỏe tài chính của DN.

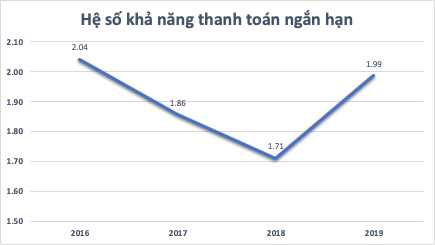

3.2.2. Khả năng thanh toán ngắn hạn

Bên cạnh đó...

DN có khả năng thanh toán nợ ngắn hạn được cải thiện trong năm sẽ được cộng 1 điểm vì chỉ số này cao thể hiện khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp càng tốt, ít gặp rủi ro trong thanh toán.

Tài sản ngắn hạn của VNM là:

Nợ ngắn hạn của VNM là:

Hệ số thanh toán ngắn hạn của VNM từ 2016-2019 là:

VNM có chỉ tiêu này giảm dần từ 2016 đến 2018 thể hiện rủi ro trong khả năng thanh toán các khoản nợ ngắn hạn của DN bị suy giảm.

Vì vậy, 2017 và 2018, VNM đạt 0 điểm. Tuy nhiên, khả năng chuyển đổi thành tiền của tài sản ngắn hạn để thanh toán nợ ngắn hạn của VNM được cải thiện năm 2019 nên đã đạt được 1 điểm trong năm nay.

3.2.3. Số lượng cổ phiếu lưu hành

Ngoài ra...

DN có số lượng cổ phiếu lưu hành hiện tại nhỏ hơn hoặc bằng cổ phiếu lưu hành năm trước thêm 2% thì DN được 1 điểm vì DN phát hành nhiều cổ phiếu quá sẽ dẫn đến việc lợi nhuận trên 1 cổ phiếu (EPS) bị pha loãng làm EPS giảm.

3.3. Đối với yếu tố hiệu quả hoạt động.

Biên lợi nhuận gộp lớn với doanh thu ổn định theo thời gian sẽ tạo ra lợi nhuận cho DN, vì vậy, biên lợi nhuận gộp được cải thiện là tín hiệu cho biết sự cải thiện về quản lý chi phí hay giá bán sản sản phẩm của DN.

Theo đó...

DN với biên lợi nhuận gộp năm nay cao hơn năm trước thì sẽ được 1 điểm và ngược lại. Đồng thời, với vòng quay tài sản, DN sẽ được cộng thêm 1 điểm nếu số vòng quay tài sản cao hơn vì nó phản ánh tình hiền sử dụng tài sản của DN được cải thiện.

Biên lợi nhuận gộp của VNM:

Vì biên lợi nhuận gộp có xu hướng giảm từ 2016 đến 2018 nhưng tăng trở lại 2019, cho thấy số tiền lợi nhuận gộp được tạo ra từ doanh thu của DN đó sau khi trừ giá vốn hàng bán đã bị giảm đi trong 2 năm đầu tiên nhưng đã được phục hồi vào năm 2019. Vì vậy VNM đạt 1 điểm trong năm 2019 và 0 điểm trong 2017 và 2018.

Vòng quay tổng tài sản của VNM là:

Nhìn chung, vòng quay TTS của VNM giảm dần từ 2016 đến 2019 chứng tỏ DN có khả năng dùng tài sản ngắn hạn như tiền mặt, hàng tồn kho, khoản phải thu để trả nợ ngắn hạn bị suy giảm. Vì thế, trong cả 3 năm, VNM đạt 0 điểm.

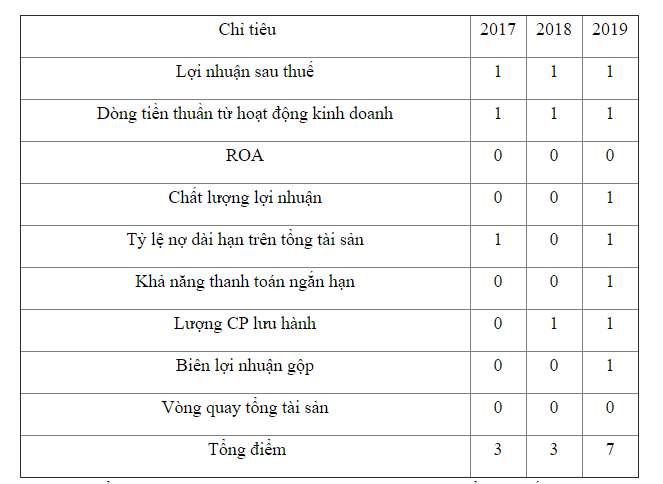

Điềm theo Piotroski F-Score của Vinamilk từ 2017-2019:

Như vậy, điểm Piotroski F-score của VNM trong 2019 đạt 7 điểm, khá ấn tượng.

4. Tổng kết

Mặc dù phương pháp Piotroski F-score được coi như bộ lọc cổ phiếu đơn giản va dễ sử dụng vì chỉ cần xem xét tiêu chí trong BCTC của doanh nghiệp. Bản chất của phương pháp này cũng chính là việc dùng các chỉ số tài chính để dự đoán tình hình tài chính doanh nghiệp dựa trên con số báo cáo. Tuy nhiên, NĐT nên dành nhiều thời gian để nghiên cứu và dùng phân tích kỹ thuật dựa trên lịch sử về giá và khối lượng giao dịch để đưa ra các quyết định đầu tư.